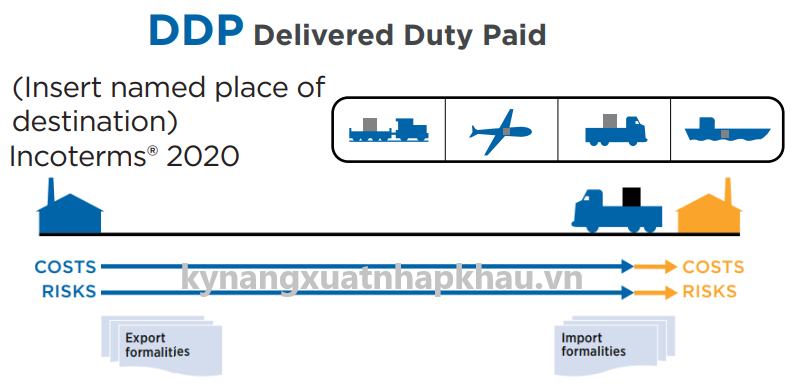

Điều kiện DDP (Delivered Duty Paid) có nghĩa là Giao đã trả thuế, là một điều kiện giao hàng thuộc nhóm D Incoterms 2020.

Điều kiện DDP thể hiện người bán sẽ thực hiện giao hàng cho người mua khi hàng hóa được đặt dưới sự định đoạt của người mua, bao gồm thông quan NK, thuê phương tiện vận tải.

>>>> Bài viết xem nhiều: khóa học xuất nhập khẩu online ở đâu tốt

Nội dung chi tiết về điều kiện DDP trong Incoterms 2020 được thể hiện như sau:

I. Nội dung của điều kiện DDP trong Incoterms 2020

Nội dung của điều kiện DDP trong Incoterms 2020 bao gồm:

1. Giao hàng và rủi ro:

“Giao hàng đã thông quan nhập khẩu” có nghĩa là người bán giao hàng cho người mua khi hàng hóa được đặt dưới sự định đoạt của người mua, đã thông quan nhập khẩu, trên phương tiện vận tải đến và sẵn sàng để dỡ tại nơi đến quy định hoặc tại điểm đích thuộc nơi đến quy định, nếu có.

Người bán chịu mọi rủi ro liên quan để đưa hàng hóa tới nơi đến quy định hoặc tới điểm đích thuộc nơi đến quy định. Trong quy tắc này, thì địa điểm giao hàng và điểm đích hàng đến là trùng nhau.

2. Phương thức vận tải:

Quy tắc này có thể sử dụng cho duy nhất một phương thức vận tải được lựa chọn hoặc cho nhiều hơn một phương thức vận tải cùng tham gia.

3. Chú ý dành cho người bán – Trách nhiệm tối đa:

Do việc giao hàng xảy ra tại nơi đến và người bán phải chịu trách nhiệm thông quan nhập khẩu, trả thuế quan và các khoản thuế áp dụng, nên điều khoản DDP trong incoterms 2020 là quy tắc mà người bán có nghĩa vụ cao nhất trong tổng số 11 quy tắc của Incoterms 2020.

Xét từ quan điểm của người bán, khi sử dụng quy tắc này thì phải thận trọng bởi các lý do khác nhau như được đề cập tại khoản 7.

4. Xác định chính xác nơi hay điểm giao hàng/nơi đến hay điểm đích hàng đến:

Các bên nên xác định nơi hay điểm đích hàng đến càng rõ ràng càng tốt, vì các lý do sau đây:

Thứ nhất, rủi ro mất mát hoặc hư hỏng hàng hóa được chuyển giao sang người mua từ điểm giao hàng/điểm đích hàng đến – và tốt nhất đối với người bán và người mua là xác định thật rõ ràng điểm tại đó chuyển giao rủi ro thực sự xảy ra.

Thứ hai, chi phí phát sinh trước điểm hoặc nơi giao hàng/điểm hoặc nơi hàng đến thuộc người bán chịu, bao gồm cả chi phí thông quan nhập khẩu, và chi phí phát sinh sau điểm hoặc nơi hàng đến, ngoại trừ chi phí nhập khẩu, do người mua chịu.

Thứ ba, người bán phải ký kết hợp đồng vận tải hay tự tổ chức vận tải để đưa hàng tới điểm hoặc nơi giao hàng/nơi hàng đến. Nếu điều này không được thực hiện, thì người bán bị coi là đã vi phạm nghĩa vụ theo quy tắc này và chịu trách nhiệm với người mua về bất kỳ mất mát nào phát sinh.

Như vậy, ví dụ, người bán phải chịu trách nhiệm đối với người mua về bất kỳ chi phí bổ sung nào do việc chuyên chở phát sinh vượt ra ngoài phạm vi hợp đồng vận tải.

5. “hoặc có sẵn hàng đã giao như thế”:

Liên quan tới “có sẵn hàng” nhằm phục vụ cho việc bán hàng theo chuỗi (string sales), rất phổ biến trong buôn bán hàng hóa.

6. Chi phí dỡ hàng:

Nếu trong hợp đồng chuyên chở do người bán ký kết đã bao gồm chi phí dỡ hàng tại nơi đến thì người bán phải trả chi phí này, trừ khi hai bên có thỏa thuận trước về việc người bán sẽ được người mua hoàn trả chi phí này.

7. Thông quan xuất khẩu/nhập khẩu:

Điều khoản DDP trong incoterms 2020 yêu cầu người bán phải thông quan xuất khẩu, nếu có quy định, cũng như thông quan nhập khẩu và trả bất kỳ loại thuế nhập khẩu nào để hoàn tất các thủ tục thông quan.

Như vậy, nếu người bán khó khăn trong việc thông quan nhập khẩu, thì nên để người mua có thuận lợi hơn thực hiện các công việc này tại nước nhập khẩu, do đó, người bán nên cân nhắc sử dụng DAP hoặc DPU, theo đó việc giao hàng vẫn xảy ra tại điểm đích hàng đến, nhưng việc thông quan nhập khẩu do người mua thực hiện.

III. Nghĩa vụ của người bán trong điều kiện DDP Incoterms 2020

A1 Nghĩa vụ chung

Người bán phải cung cấp hàng hóa và hóa đơn thương mại phù hợp với hợp đồng mua bán và bất kỳ bằng chứng phù hợp mà hợp đồng có thể yêu cầu. Bất kỳ chứng từ nào cung cấp bởi người bán đều có thể ở dạng chứng từ giấy hoặc ở dạng điện tử như thỏa thuận hoặc nếu không thỏa thuận thì theo tập quán.

A2 Giao hàng

Người bán phải giao hàng bằng cách đặt hàng dưới sự định đoạt của người mua trên phương tiện vận tải đến và sẵn sàng để dỡ tại điểm đích (nếu có), tại nơi đến quy định hoặc có sẵn hàng đã giao như thế. Trong cả hai trường hợp, người bán phải giao hàng vào ngày hoặc trong thời hạn quy định.

A3 Chuyển giao rủi ro

Người bán chịu mọi rủi ro mất mát hay hư hỏng hàng hóa cho đến khi hàng hóa được giao theo mục A2, trừ những trường hợp mất mát hay hư hỏng được đề cập ở mục B3.

A4 Vận tải

Với chi phí thuộc về mình, người bán phải ký kết hợp đồng vận tải hoặc tự tổ chức vận tải để chở hàng tới nơi đến quy định hoặc điểm đích thuộc nơi đến quy định. Nếu điểm đích cụ thể không được thỏa thuận hoặc không xác định được trên thực địa, thì người bán có thể chọn một điểm tại nơi đến quy định phù hợp nhất với mục đích của mình. Người bán phải tuân thủ mọi yêu cầu an ninh trong vận tải cho tới đích quy định.

A5 Bảo hiểm

Người bán không có nghĩa vụ với người mua về việc ký kết hợp đồng bảo hiểm

A6 Chứng từ giao hàng/vận tải

Bằng chi phí của mình người bán phải cung cấp cho người mua chúng từ để người mua có thể nhận hàng.

A7 Thông quan xuất khẩu/nhập khẩu

Nếu có quy định, người bán phải thực hiện và trả mọi chi phí liên quan đến thông quan xuất khẩu/quá cảnh/nhập khẩu được quy định ở nước xuất khẩu/quá cảnh/nhập khẩu, như:

– giấy phép xuất khẩu quá cảnh/nhập khẩu;

– kiểm tra an ninh hàng hóa xuất khẩu/quá cảnh/nhập khẩu;

– kiểm định hàng hóa; và

– bất kỳ quy định pháp lý nào.

A8 Kiểm tra/đóng gói/ký mã hiệu

Người bán phải trả chi phí cho các hoạt động kiểm tra (như kiểm tra chất lượng, cân, đo, đếm) cần thiết để giao hàng theo mục A2.

Người bán phải đóng gói hàng hóa và chịu chi phí về việc đó trừ khi thông lệ của ngành hàng quy định cụ thể hàng hóa được gửi đi không cần đóng gói. Người bán phải đóng gói và ghi ký mã hiệu hàng hóa phù hợp với phương thức vận tải, trừ khi hai bên đã thỏa thuận riêng về cách đóng gói và ghi ký mã hiệu.

A9 Phân chia chi phí

Người bán phải trả:

a) toàn bộ chi phí liên quan đến hàng hóa và vận chuyển cho đến khi chúng được giao theo mục A2, trừ những khoản do người mua trả theo mục B9;

b) chi phí dỡ hàng tại nơi hàng đến trong hợp đồng vận tải quy định thuộc người bán;

c) chi phí cung cấp chứng từ giao hàng/vận tải theo mục A6;

d) nếu có quy định, thuế, thuế quan và bất kỳ chi phí nào khác liên quan đến thông quan xuất khẩu, quá cảnh và nhập khẩu theo mục A7; và

e) cho người mua tất cả các chi phí và phụ phí liên quan đến việc hỗ trợ lấy chứng từ và thông tin cần thiết theo mục B5 và B7.

A10 Thông báo

Người bán phải thông báo cho người mua bất kỳ thông tin cần thiết nào để người mua nhận hàng.

III. Nghĩa vụ của người mua trong điều kiện DDP Incoterms 2020

B1 Nghĩa vụ chung

Người mua phải thanh toán tiền hàng như quy định trong hợp đồng mua bán. Bất kỳ chứng từ nào cung cấp bởi người mua đều có thể ở dạng chứng từ giấy hoặc ở dạng điện tử như thỏa thuận hoặc nếu không có thỏa thuận thì theo tập quán.

B2 Nhận hàng

Người mua phải nhận hàng khi hàng đã được giao theo mục A2.

B3 Chuyển giao rủi ro

Người mua phải chịu mọi rủi ro liên quan đến việc mất mát hay hư hỏng hàng hóa kể từ thời điểm hàng được giao theo mục A2.

Nếu:

a) người mua không thực hiện nghĩa vụ của mình theo mục B7, thì phải chịu mọi rủi ro phát sinh liên quan đến mất mát hay hư hỏng hàng hóa; hoặc

b) người mua không kịp thời thông báo theo mục B10, thì phải chịu mọi rủi ro mất mát hoặc hư hỏng hàng hóa kể từ ngày quy định hoặc ngày cuối cùng của thời hạn quy định cho việc giao hàng, với điều kiện là hàng thuộc hợp đồng được phân biệt rõ ràng.

B4 Vận tải

Người mua không có nghĩa vụ với người bán về việc ký kết hợp đồng vận tải.

B5 Bảo hiểm

Người mua không có nghĩa vụ với người bán về việc ký kết hợp đồng bảo hiểm. Tuy nhiên, nếu người bán yêu cầu, chịu chi phí và rủi ro, thì người mua phải cung cấp cho người bán bất kỳ thông tin cần thiết nào để người bán có thể mua bảo hiểm.

B6 Chứng từ giao hàng/vận tải

Người mua phải chấp nhận chứng từ vận tải được cung cấp theo mục A6.

B7 Thông quan xuất khẩu/nhập khẩu

Nếu có quy định, khi người bán yêu cầu, chịu rủi ro và chi phí, thì người mua phải hỗ trợ người bán lấy các chứng từ/thông tin liên quan đến việc thông quan xuất khẩu/quá cảnh/nhập khẩu, được quy định bởi nước xuất khẩu/quá cảnh/nhập khẩu, như: – giấy phép xuất khẩu/quá cảnh/nhập khẩu;

– kiểm tra an ninh hàng hóa xuất khẩu/quá cảnh/nhập khẩu;

– kiểm định hàng hóa; và

– bất kỳ quy định pháp lý nào.

B8 Kiểm tra/đóng gói/ký mã hiệu

Người mua không có nghĩa vụ gì với người bán.

B9 Phân chia chi phí

Người mua phải trả:

a) mọi chi phí liên quan đến hàng hóa kể từ thời điểm hàng được giao theo

mục A2;

b) mọi chi phí cần thiết để dỡ hàng từ phương tiện vận tải đến tại nơi đến | định, trừ khi các chi phí này năm trong hợp đồng vận tải quy định thuộc người bán; và

c) các chi phí phát sinh bổ sung mà người bán phải trả nếu người mua không thực hiện nghĩa vụ theo mục B7 hoặc không hoàn thành việc thông báo theo mục B10, với điều kiện là hàng thuộc hợp đồng được xác định rõ ràng.

B10 Thông báo

Trong trường hợp người mua được quyền quyết định về thời gian giao hàng và/hoặc điểm đích nhận hàng thuộc nơi hàng đến, thì người mua phải thông báo cho người bán đầy đủ về việc đó.

Hy vọng thông tin về Điều Kiện DPU Trong Incoterms 2020 được chia sẻ bởi Kỹ năng xuất nhập khẩu sẽ hữu ích với bạn.

Để hiểu rõ hơn các nghiệp vụ về xuất nhập khẩu, bạn có thể tham gia các khóa học xuất nhập khẩu thực tế để được chia sẻ các kiến thức từ những người có nhiều năm kinh nghiệm trong nghề. Chúc bạn thành công!

>>>>> Tham khảo thêm:

- FAS Là Gì? Điều Kiện FAS Trong Incoterms 2020

- Điều Kiện CIF Trong Incoterms 2020

- Điều Kiện EXW Trong Incoterms 2020

- CNF Là Gì? Cách Tính Giá CNF Incoterms 2010

- EXW Là Gì

- Nội dung chi tiết Incoterm 2020

- Nội dung Incoterm 2010