Có nhiều trường hợp vì chờ đợi việc làm C/O mà nhiều mặt hàng xuất nhập khẩu bị trục trặc và phải mất khá nhiều thời gian để lấy được hàng . Giải pháp ở đây là doanh nghiệp có thể làm công văn xin nợ C/O để có thể lấy hàng trước, khi nào có C/O thì làm thủ tục hoàn thuế sau. Vậy cách làm công văn khai nợ C/O như thế nào? Theo dõi bài viết dưới đây để được hướng dẫn cụ thể về nội dung này.

>>>>> Xem thêm: Mẫu hợp đồng thuê kho ngoại quan

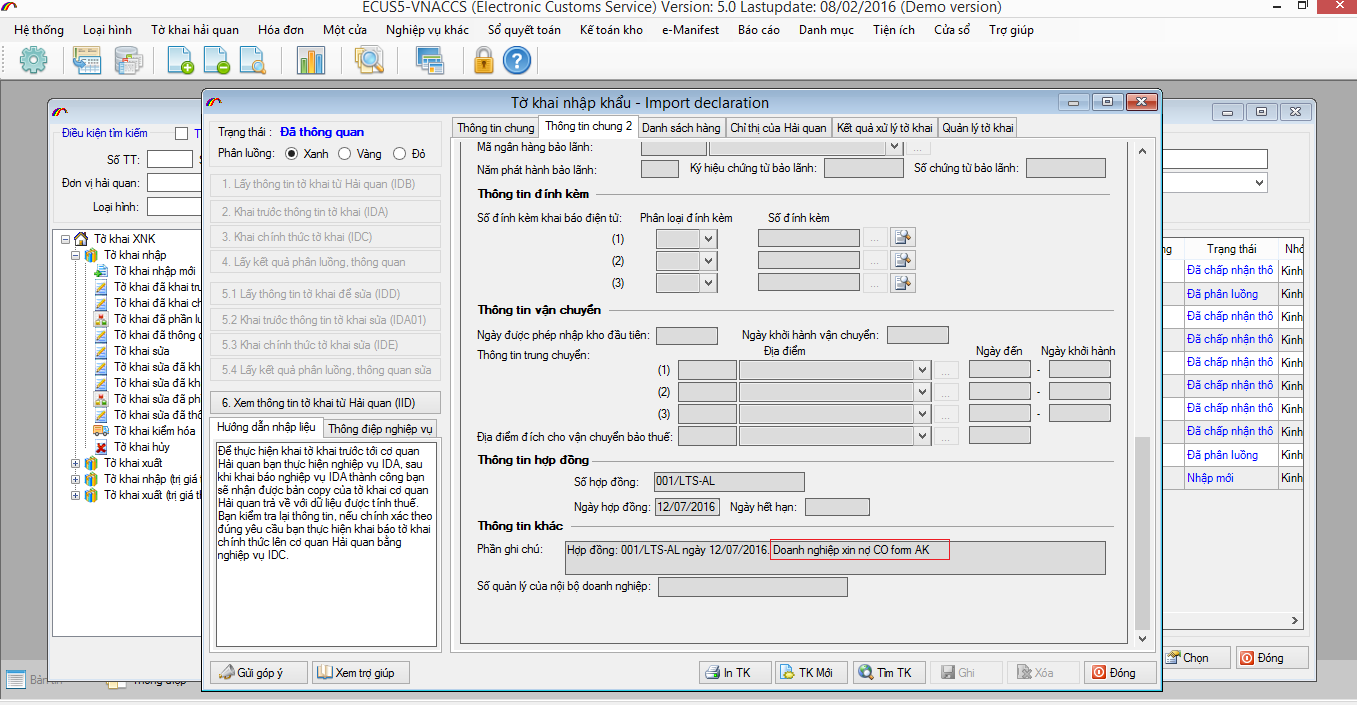

Bước 1: Cách truyền tờ khai và làm công văn xin nợ C/O

Theo công văn mới nhất của TCHQ : 116/TCHQ-GSQL ngày 09/01/2018

“Cơ quan hải quan chấp nhận nộp bổ sung C/O cho các lô hàng nhập khẩu với điều kiện tại thời điểm làm thủ tục hải quan người khai hải quan có công văn đăng ký nộp bổ sung C/O và được Chi cục trưởng Chi cục Hải quan nơi đăng ký tờ khai chấp nhận”

Khi truyền tờ khai hải quan thì cần: đào tạo xuất nhập khẩu thực tế

– Mục ghi chép khác: ghi là Doanh nghiệp xin nợ CO form …..

– Mục thuế NK: Áp mã thuế suất là B01. (Nghĩa là vẫn đóng thuế nhập khẩu theo mức không có C/O).

Khai nợ C/O

Bước 2 : Nộp tờ khai hải quan

Căn cứ vào kết quả tờ khai hải quan mà tiến hành nộp thêm công văn nợ C/O

– Luồng vàng và đỏ: Nộp thêm công văn nợ C/O.

– Luồng xanh: Lên đội tổng hợp nộp công văn nợ C/O.

Bước 3: Bổ sung C/O khi đã có C/O

– Khai bổ sung AMA và làm thêm mẫu số 03/KBS/GSQL. (lưu ý: khai số thuế nhập khẩu hoàn lại phải đúng bằng số tiền thuế lẽ ra được giảm khi nhập khẩu có C/O

– Lý do khai bổ sung là: các lý do khác. trung tâm xuất nhập khẩu lừa đảo

– Phần B01 thì ko có chỗ sửa, Trong phần ghi chú bạn ghi là Doanh nghiệp bổ sung C/O form … số …. Ngày …. Phần mức thuế thì tự tính tay rồi nhập vào theo tỉ giá của tờ khai ban đầu. Ở tab thông tin tờ khai bạn thay đổi thuế suất theo thuế hưởng ưu đãi C/O, rồi mục số thuế phải nộp thì tự tính tay rồi nhập vào theo tỉ giá của tờ khai ban đầu. Tương tự đối với thuế GTGT.

– Nộp 2 chứng từ trên và C/O gốc cho cán bộ tiếp nhận bộ hồ sơ trước đây của mình.

– Nhận lại tờ khai bổ sung đã được chấp nhận từ Hải quan.

(Một số nơi yêu cần thêm Bill và Invoice sao y, bạn có thì mang theo cho chắc)

Lưu ý: thời gian bổ sung C/O là trong vòng 30 ngày kể từ ngày đăng ký tờ khai.

Bước 4: Thủ tục hoàn thuế

– Hồ sơ hoàn thuế gồm: Tờ khai HQ đã thông quan ban đầu + bản copy giấy nộp thuế + tờ khai bổ sung được chấp nhận + giấy giới thiệu + 02 công văn xin hoàn thuế (mẫu 09 nghị định 134/2016/NĐ-CP) có đính kèm mẫu ở cuối bài, tất cả phải có chữ và dấu sao y. Nộp cho đội hoàn thuế.

– Khi bộ chứng từ hoàn thuế đã hợp lệ, Hải quan sẽ cho ngày hẹn lấy giấy quyết định hoàn thuế => mang giấy đó về rồi đợi tầm khoảng 1 tuần là tiền vào. học nghiệp vụ xuất nhập khẩu ở đâu

Các văn bản pháp lý: Khoản a Mục 2 Điều 26 Thông tư 38/2015/TT-BTC Ngày 25/03/2015 và một số văn bản khác.

Mong rằng chia sẻ trong bài viết này hữu ích với bạn, nếu cần chúng tôi tư vấn kĩ hơn về nghiệp vụ xuất nhập khẩu, bạn có thể để lại bình luận bên dưới.

Để hiểu rõ hơn các nghiệp vụ về xuất nhập khẩu, bạn có thể tham gia các khóa học xuất nhập khẩu thực tế cho người mới bắt đầu hoặc khóa học chuyên sâu để được chia sẻ các kiến thức từ những người có nhiều năm kinh nghiệm trong nghề. Bài viết về học xuất nhập khẩu ở đâu hà nội và tphcm của chúng tôi chắc chắn sẽ giúp ích cho bạn.

Cảm ơn Admin. Kiến thức thật bổ ích