Trong thương mại quốc tế, phương thức nhờ thu thực chất là quy trình ngân hàng thu hộ tiền từ người mua trả cho người bán.

Phân loại phương thức nhờ thu phụ thuộc vào tính chất chứng từ mà người mua yêu câu làm căn cứ trả tiền, theo đó, nhờ thu bao gồm hai loại:

Nhờ thu trơn (Clean Collection): Chỉ chứng từ tài chính

Nhờ thu kèm chứng từ ( Documentary Collection)

- Chỉ chứng từ thương mại

- Chứng từ TM & chứng từ tài chính

>>>>> Bài viết xem nhiều: Khóa học xuất nhập khẩu ở đâu tốt

1. Phương thức thanh toán nhờ thu trơn

Phương thức thanh toán nhờ thu trơn gồm các nội dung sau:

a/ Khái niệm về nhờ thu trơn

Nhờ thu trơn là phương thức thanh toán, trong đó chứng từ nhờ thu chỉ bao gồm chứng từ tài chính, còn các chứng từ thương mại được gửi trực tiếp cho người nhập khẩu không thông qua ngân hàng.

Theo định nghĩa tại Điều 2 của URC 522, thì “Chứng từ” bao gồm các chứng từ tài chính và/hoặc chứng từ thương mại, trong đó:

“Chứng từ tài chính” bao gồm: hối phiếu, kỳ phiếu, séc, hoặc các phương tiện tương tự khác sử dụng trong việc chi trả, thanh toán tiền.

“Chứng từ thương mại” bao gồm hoá đơn, chứng từ vận tải, các chứng từ có tiêu đề hoặc các chứng từ tương tự khác, hoặc bất kỳ chứng từ nào khác không phải là chứng từ tài chính.

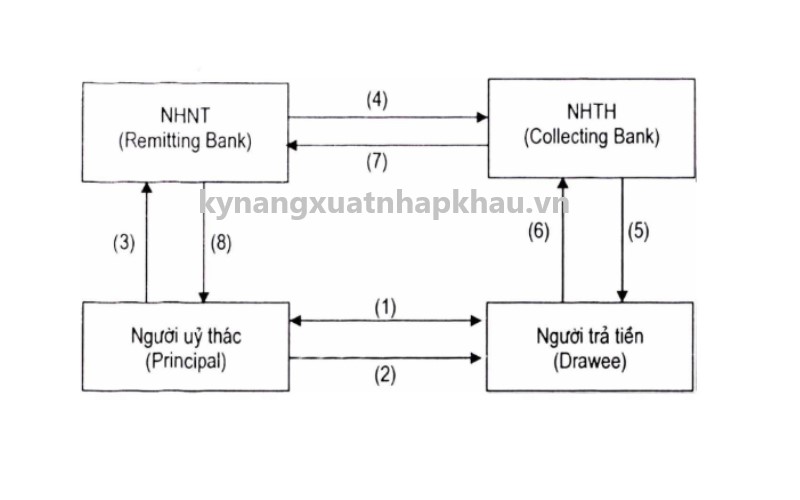

b/ Quy trình nhờ thu trơn:

(1) Ký kết hợp đồng mua bán, trong đó điều khoản thanh toán quy định áp dụng phương thức “Nhờ thu trơn”.

(2) Người uỷ thác (nhà xuất khẩu) gửi hàng hoá và bộ chứng từ thương mại trực tiếp cho Người trả tiền (nhà nhập khẩu).

(3) Nhà xuất khẩu gửi Đơn yêu cầu nhờ thu cùng chứng từ tài chính cho NHNT để thu tiền từ nhà nhập khẩu.

– Hối phiếu do người xuất khẩu ký phát đòi tiền nhà nhập khẩu.

– Kỳ phiếu do nhà nhập khẩu phát hành và được chuyển cho nhà xuất khẩu. Để thu được tiền từ kỳ phiếu, nhà xuất khẩu phải uỷ thác cho ngân hàng thu hộ.

(4) NHNT lập và gửi Lệnh nhờ thu cùng chứng từ tài chính tới NHTH để thu tiền từ nhà nhập khẩu.

(5) NHTH thông báo Lệnh nhờ thu để nhà nhập khẩu:

– Trả tiền ngay (kỳ phiếu hay hối phiếu trả ngay); hoặc

– Ký chấp nhận hối phiếu (hối phiếu kỳ hạn); hoặc

– Chấp nhận các điều kiện và điều khoản khác.

(6) Nhà nhập khẩu trả tiền ngay, hoặc chấp nhận trả tiền.

(7) NHTH chuyển tiền nhờ thu, hoặc hối phiếu kỳ hạn đã chấp nhận cho NHNT.

(8) NHNT chuyển tiền nhờ thu, hoặc hối phiếu kỳ hạn đã chấp nhận cho nhà xuất khẩu.

c/ Rủi ro trong phương thức nhờ thu trơn:

Do việc trả tiền trong nhờ thu trơn không căn cứ vào chứng từ thương mại, mà chỉ dựa vào chứng từ tài chính, do đó:

Rủi ro chủ yếu thuộc về nhà xuất khẩu, bao gồm:

– Nếu nhà nhập khẩu vỡ nợ, thì nhà xuất khẩu chăng bao giờ nhận được tiền thanh toán.

– Nếu năng lực tài chính của nhà nhập khẩu yếu kém, thì việc thanh toán sẽ dây dưa, chậm trễ và tốn kém.

– Nếu nhà nhập khẩu chủ tâm lừa đảo, vẫn nhận hàng nhưng từ chối thanh toán, hoặc từ chối chấp nhận thanh toán.

– Đến hạn thanh toán hối phiếu kỳ hạn nhưng nhà nhập khẩu không thể thanh toán hoặc không muốn thanh toán (do tình hình tài chính, tình hình kinh doanh trở nên xấu đi, hay nhà nhập khẩu phát sinh chủ tâm lừa đảo) thì nhà xuất khẩu có thể kiện ra tòa nhưng rất tốn kém và không phải lúc nào cũng nhận được tiền.

Đối với nhà nhập khẩu:

Rủi ro có thể phát sinh khi Lệnh nhờ thu đến trước hàng hoá và nhà nhập khẩu phải thực hiện nghĩa vụ thanh toán hoặc chấp nhận trong khi hàng hoá không được gửi đi, hoặc đã được gửi đi nhưng chưa tới, hoặc khi nhận hàng hoá có thể là không đảm bảo đúng chất lượng, chủng loại và số lượng như đã thoả thuận trong hợp đồng thương mại.

Như vậy, rủi ro đối với nhà XK là rất lớn vì giữa việc nhận hàng và thanh toán của nhà nhập khẩu không có sự ràng buộc với nhau, cho nên nhờ thu phiếu trơn thường chỉ áp dụng trong trường hợp nhà xuất khẩu và nhà nhập khẩu thực sự tin tưởng lẫn nhau, cụ thể, nhà xuất khẩu phải có thiện chí giao hàng, còn nhà nhập khẩu có thiện chí thanh toán.

Cho đến nay, hầu hết các ngân hàng chỉ chú ý áp dụng URC vào Nhờ thu chứng từ, còn nhờ thu phiếu trơn được thực hiện theo quy chế riêng của từng ngân hàng, nên thường không có dẫn chiếu URC.

Như đã nói ở trên, URC là bản quy tắc tuỳ ý, do đó vấn để áp dụng hay không là tuỳ thuộc vào từng nhờ thu, nhưng cần hiểu rằng nếu xảy ra tranh chấp thì URC sẽ là cơ sở để giải quyết những tranh chấp phát sinh.

Chính vì vậy, các ngân hàng khi áp dụng nhờ thu phiếu trơn cũng cần phải lập Lệnh nhờ thu và dẫn chiếu URC, nếu có tranh chấp xảy ra thì có cơ sở để giải quyết.

2.Phương thức thanh toán nhờ thu kèm chứng từ

Phương thức thanh toán nhờ thu kèm chứng từ gồm các nội dung sau:

a/ Khái niệm nhờ thu kèm chứng từ

Là phương thức thanh toán, trong đó chứng từ gửi đi nhờ thụ gồm:

(i) hoặc chứng từ thương mại cùng chứng từ tài chính: hoặc

(ii) củ chứng từ thương mại (không có chứng từ tài chính).

NHTH chỉ trao bộ chứng từ cho Người trả tiền khi người này đã trả tiền, chấp nhận thanh toán hoặc thực hiện các điều kiện khác quy định trong lệnh nhờ thu.

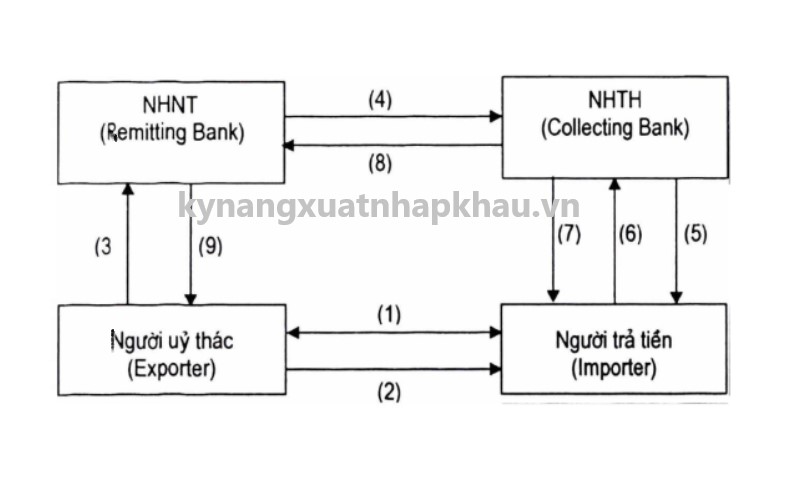

b/ Quy trình nghiệp vụ:

Chú giải:

(1) Ký kết hợp đồng mua bán, trong đó điều khoản thanh toán quy định áp dụng phương thức “nhờ thu kèm chứng từ”.

(2) Nhà xuất khẩu gửi hàng hoá cho nhà nhập khẩu.

(3) Nhà XK lập Đơn yêu cầu nhờ thu gửi cùng bộ chứng từ (bao gồm chứng từ thương mại cùng chứng từ tài chính (nêu có) tới NHNT).

(4) NHNT lập Lệnh nhờ thu và gửi cùng bộ chứng từ tới NHTH.

(5) NHTH thông báo Lệnh nhờ thu và xuất trình bộ chứng từ cho nhà nhập khẩu.

(6) Nhà nhập khẩu chấp hành Lệnh nhờ thu bằng cách:

– Thanh toán ngay (hối phiếu trả ngay hay séc); hoặc

– Chấp nhận hối phiếu (hỏi phiếu kỳ hạn); hoặc

– Phát hành kỳ phiếu hoặc giấy nhận nợ.

(7) NHTH trao bộ chứng từ thương mại cho nhà nhập khẩu.

(8) NHTH chuyển tiền nhờ thu, hoặc hối phiếu chấp nhận, hoặc kỳ phiếu hay giấy nhận nợ cho NHNT.

(9) NHNT chuyển tiền nhờ thu, hoặc hối phiếu chấp nhận, hoặc kỳ phiếu hay giấy nhận nợ cho nhà xuất khẩu.

c/ Điều kiện trao chứng từ

Trong phương thức Nhờ thu kèm chứng từ, nhà xuất khẩu và nhà nhập khẩu phải thỏa thuận cụ thể điều kiện trao chứng từ quy định trong Lệnh nhờ thu.

Theo URC 522, có 4 phương thức để trao chứng từ, gồm:

D/P at sight = Thanh toán trao chứng từ ngay khi nhìn thấy.

D/P at X days sight = Thanh toán trao chứng từ trong vòng X ngày nhìn thấy.

D/A = Documents against Acceptance = Chấp nhận thanh toán trao chứng từ.

D/OT (D/TC) = Documents against Other Terms and Conditions = Chấp nhận các điều kiện và điều khoản khác trao chứng từ.

Ghi chú: Điều kiện D/P mà không nói rõ là “at sight” hay “at x days after sight” thì được hiệu là “D/P at sight”.

Bài viết trên đây đã giới thiệu cụ thể về phương thức thanh toán Nhờ Thu Trơn Và Nhờ Thu Kèm Chứng Từ. Kỹ năng xuất nhập khẩu hy vọng sẽ cung cấp được cho bạn những thông tin, kiến thức bổ ích thông qua bài viết này.

Để nắm rõ hơn các kỹ năng xuất nhập khẩu, bạn có thể tham gia các khóa học xuất nhập khẩu để được chia sẻ các kiến thức từ những người có nhiều năm kinh nghiệm trong nghề.

>>>> Tham khảo thêm:

TTR là gì? Quy trình thanh toán TTR trả sau

Tại sao phương thức thanh toán D/A rủi ro hơn D/P đối với nhà xuất khẩu?

Một số tình huống rủi ro khi thực hiện thanh toán L/C