Thanh toán bằng L/C là một trong những phương thức thanh toán quốc tế được ưa chuộng nhất hiện nay, tuy nhiên việc sử dụng phương thức thanh toán này khá phức tạp. Vì vậy, bạn cần hiểu rõ nội dung LC và quy trình thanh toán bằng LC. Ở bài viết này, chúng tôi sẽ phân tích cụ thể về nội dung LC và quy trình thanh toán bằng LC để bạn tìm hiểu.

>>>>> Xem thêm: Phương thức thanh toán bằng Chuyển tiền Telephraphic Transfer

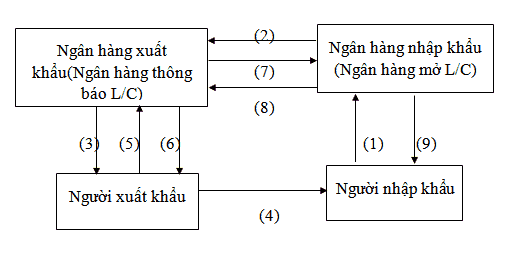

1.Quy trình thanh toán bằng thư tín dụng

Letter of Credit Thư tín dụng là một văn bản do ngân hàng phát hành theo yêu cầu của khách hàng (người nhập khẩu) cam kết trả một số tiền nhất định trong một thời hạn nhất định cho người thụ hưởng (người xuất khẩu) khi người này xuất trình một bộ chứng từ hợp lệ với các yêu cầu của thư tín dụng.

Các bên trong quy trình thanh toán này:

Người yêu cầu mở L/C = Applicant (Người NK)

Ngân hàng Mở L/C = Opening Bank = Issuing Bank (Ngân hàng của người NK)

Ngân hàng Thông báo L/C = Advising Bank = Notifying Bank (Ngân hàng của người XK) Người thụ hưởng = Beneficiary (Người XK)

Quy trình Thanh toán L/C

(1)Người NK căn cứ vào điều khoản thanh toán trong hợp đồng mua bán hàng hoá quốc tế sẽ yêu cầu Ngân hàng Mở mở L/C: điều kiện học kế toán trưởng

Chuẩn bị bộ hồ sơ gửi cho ngân hàng:

- Thư yêu cầu phát hành L/C (theo Mẫu của ngân hàng)

- Một bản sao Hợp đồng mua bán ngoại thương hoặc giấy tờ có giá trị tương đương như hợp đồng. học nghiệp vụ xuất nhập khẩu ở đâu

- Một bản sao Giấy chứng nhận đăng ký kinh doanh (trường hợp giao dịch lần đầu)

- Giấy phép nhập khẩu (nếu có).

Đồng thời thực hiện Ký quỹ cho ngân hàng: từ 0% đến 100% trị giá lô hàng

- L/C phát hành bằng vốn tự có, người NK ký quỹ 100%

- L/C phát hành bằng vốn tự có, người NK không ký quỹ đủ 100% và/ hoặc có yêu cầu miễn, giảm mức ký quỹ thì người NK sẽ liên hệ với bộ phận Tín dụng nghiên cứu xem xét hoặc NH sẽ cung cấp cho người NK trong từng thời kỳ. thi chứng chỉ hành nghề kế toán

- L/C phát hành bằng vốn mà người NK vay của

- Riêng đối với L/C nhập khẩu bằng vốn vay của Chính Phủ, ODA, ngoài những qui định đã nêu ở trên người NK cần gửi cho NH những giấy tờ như: Phê duyệt sử dụng vốn vay Chính phủ, ODA của bộ Tài chính; phê duyệt Hợp đồng của Tổ chức tài trợ vốn

(2)Ngân hàng Mở căn cứ vào đơn này sẽ mở L/C và gửi L/C cho Ngân hàng Thông Báo

- Thông thường, khi có bản nháp của L/C, ngân hàng Mở sẽ gửi trước cho người NK xem/kiểm tra; người NK sẽ gửi bản nháp cho người XK xem/kiểm

- Nếu L/C có vấn đề (không đúng như hợp đồng) thì người XK sẽ tham vấn ngân hàng Thông báo, sau đó yêu cầu người NK làm việc với Ngân hàng Mở để hoàn thiện. chỉnh sửa L/C cho đúng.

- L/C thường là bản bằng mã điện SWIFT. khóa học xuất nhập khẩu online

(3)Ngân hàng Thông báo kiểm tra L/C và chuyển L/C cho người xuất khẩu:

- Thông thường, đây là bản scan, không cần bản gốc.

- Người XK không nên nhận L/C và làm việc trực tiếp với ngân hàng Mở mà nên làm việc thông qua ngân hàng Thông báo. khóa học kế toán online

- Ngân hàng Thông có trách nhiệm hỗ trợ người bán kiểm tra L/C. Nhưng nếu mã điện tín là giả, L/C là giả, ngân hàng Thông báo được miễn trách trước người XK về hậu quả của L/C giả này. kế toán đầu tư xây dựng cơ bản

(4)Người XK giao hàng cho người NK theo L/C quy định

Kể từ thời điểm nay, người XK/người NK sẽ thực hiện nghĩa vụ của mình (giao hàng và thanh toán) theo L/C và còn các trách nhiệm khác thì vẫn thực hiện theo hợp đồng giữa hai bên

(5)Người XK lập bộ chứng từ của lô hàng và giao cho Ngân hàng Thông báo.

Công việc này sẽ được trình bày ở phần Chuẩn bị bộ chứng từ khi sử dụng phương thức thanh toán tín dụng chứng từ – L/C chứng chỉ kế toán trưởng

(6)Ngân hàng Thông báo kiểm tra và gửi/xuất trình bộ chứng từ cho Ngân hàng Mở.

- Ngân hàng Thông Báo chịu trách nhiệm kiểm tra và báo cho người XK biết nếu có sai sót trong chứng từ, đồng thời tư vấn cho người XK biện pháp khắc phục các sai sót này. Nếu Ngân hàng Thông báo xác nhận chứng từ hợp lý hợp lệ đầy đủ (theo thông lệ của ngân hàng) nhưng cuối cùng, Ngân hàng Mở lại charge/thu phí Bất hợp lệ bộ chứng từ (hoặc nặng hơn là từ chối thanh toán) thì Ngân hàng Thông báo phải chịu một phần trách nhiệm với người XK trong việc chia sẻ chi phí này (tuỳ mối quan hệ giữa người XK và ngân hàng Thông báo).

- Việc kiểm tra bộ chứng từ xem có phù hợp với yêu cầu của L/C hay không rất quan trọng. Vì về bản chất, lúc này, chính Ngân hàng Mở là người đang “sở hữu” lô hàng, nên họ kiểm tra rất gắt gao về Bộ chứng từ. Mặc dù, trước đó, người XK cũng đã gửi bản nháp/draft + scan bản gốc của Bộ chứng từ gửi cho người NK kiểm Người NK đã kiểm tra/xác nhận là chứng từ ổn, hợp lệ. Nhưng nếu chứng từ chưa đúng như yêu cầu của Ngân hàng Mở thì Ngân hàng Mở vẫn từ chối thanh toán.

(7)Ngân hàng Mở sẽ kiểm tra chứng từ, nếu bộ chứng từ phù hợp với L/C thì Ngân hàng Mở sẽ trả tiền/chuyển tiền cho Ngân hàng Thông Báo.

Việc trả tiền này là chính Ngân hàng Mở dùng tiền của mình để trả cho người XK;

Nếu không trả tiền ngay, thì Ngân hàng Mở sẽ Ký Chấp nhận vào Hối phiếu và gửi ngược lại Hối phiếu đã được ký Chấp nhận này cho Ngân hàng Thông Báo. Ngân hàng Thông Báo gửi Hối phiếu đã được ký chấp nhận này cho người XK giữ. Đáo hạn thanh toán, người XK sẽ gửi Hối phiếu này cho Ngân hàng Thông báo để ngân hàng này thu tiền từ ngân hàng Mở. hoc ke toan online

(8)Ngân hàng Thông báo báo tiền đã vào tài khoản cho người XK

(9)Ngân hàng Mở sẽ xuất trình bộ chứng từ để người NK kiểm tra và giao chứng từ cho người NK nhận hàng.

Thực tế là ngân hàng sẽ scan bản gốc và gửi cho người NK qua email để người NK kiểm tra trước. Sau đó, người NK sẽ nhận bộ chứng từ của lô hàng tại trụ sở ngân hàng. Sau khi nhận chứng từ người NK cần kiểm tra đối chiếu giữa nội dung L/C với các chứng từ nhận được, trường hợp có những khác biệt giữa L/C với chứng từ trong vòng 03 ngày làm việc người NK cần thông báo gấp cho NH Mở để NH Mở khiếu nại ngân hàng Thông báo và bên người XK. Trường hợp khiếu nại kiểu này ít xảy ra vì ngay từ đầu, người XK đã chủ động gửi chứng từ nháp cho người NK xem và xác nhận.

NH Mở sẽ chỉ giao chứng từ cho người NK khi người NK thanh toán đủ tiền hàng còn thiếu (nếu lúc trước mới chỉ ký quỹ một phần để mở L/C) và các chi phí liên quan (nếu có). Đồng thời khi đó, Ngân hàng Mở sẽ ký hậu vào vận đơn gốc và làm một Uỷ quyền nhận hàng để người NK nhận được hàng (vì lúc này B/L ghi Consignee là theo lệnh của Ngân hàng). học kế toán tổng hợp online

Nếu không dùng vận đơn gốc/chưa có vận đơn gốc, NH mở sẽ thực hiện một Bảo lãnh nhận hàng đến hãng tàu để người NK có thể nhận hàng theo L/C.

Nếu người NK không có khả năng thanh toán số tiền còn thiếu, ngân hàng Mở lại tiếp tục cho vay phần còn thiếu hoặc hoá giá/sở hữu luôn bộ chứng từ này (sở hữu hàng) và thực hiện việc bán lại lô hàng cho bên khác với tư cách là người sở hữu thực sự của lô hàng lúc này.

2. Nội dung của một L/C

Ngày mở L/C

Việc mở được thư tín dụng – L/C sẽ cho thấy khả năng thanh toán của người NK trước người XK. Do vậy, Người XK nhìn thấy L/C mới yên tâm giao hàng.

Trong khi đó, Người NK luôn chần chừ mở L/C vì không muốn bị giam tiền/ký quỹ vào ngân hàng sớm.

Vì vậy hai bên nên thoả thuận rõ thời điểm mở L/C, cũng như trách nhiệm trong việc chậm mở L/C dẫn đến giao hàng trễ và chế tài phạt chậm mở L/C trong hợp đồng buôn bán.

Vậy thời điểm mở L/C lúc nào là an toàn cho ngườỡiK?

Người XK phải căn cứ vào kế hoạch làm hàng của mình, để thúc giục người NK mở L/C:

Lúc NK nguyên vật liệu

Lúc tổ chức sản xuất/NK hàng về kho

Lúc bắt đầu vận chuyển hàng ra cảng

Lúc giao hàng lên tàu xuất nhập khẩu kiến tập có tốt không

Lúc thả hàng ở cảng đến

Nhìn trình tự công việc, có thể thấy rằng, nếu người XK càng nhân nhượng thời điểm mở L/C chậm sẽ gây bất lợi cho người XK.

Thời điểm nào là an toàn cho người người NK?

Dĩ nhiên, người NK muốn tì hoãn mở L/C càng chậm càng tốt, càng gần thời điểm hàng lên tàu càng tốt;

Chậm chí người NK muốn trì hoãn đến lúc hàng đến đích càng tốt (gần như không bao giờ xảy ra).

Tuỳ vào sự tin tưởng của hai bên dành cho nhau mà thời điểm mở L/C có thể được cân nhắc như phân tích ở trên.

Trên L/C, ngày mở L/C được thể hiện ở trường :31C: DATE OF ISSUE và được ghi theo kiểu Năm/tháng/ngày.

Ví dụ:

:31C: DATE OF ISSUE

190309 (tức là ngày 09, tháng 03 năm 2019)

Số và loại L/C

Số L/C do ngân hàng Mở ghi. Ví dụ:

:20: DOCUMENTARY CREDIT NUMBER IC640910H

Loại L/C thường là loại Huỷ ngang hoặc Không Huỷ ngang. Nếu không có mục này, L/C được hiểu là L/C Không huỷ ngang.

Ví dụ:

:40: FORM OF DOCUMENTARY CREDIT IRREVOCABLE

Tên và địa chỉ của các bên liên quan

* Tên ngân hàng Mở

:52A: ISSUING BANK:

Trường hợp sử dụng L/C xác nhận, ở mục này sẽ ghi tên ngân hàng Mở với tiêu đề như trường :51A bên dưới.

:51A: APPLICANT BANK:

Lúc này, trên L/C sẽ xuất hiện thêm tên của một ngân hàng nữa, đó chính là ngân hàng Xác nhận hay ngân hàng Hoàn trả = ngân hàng Trả tiền. (sẽ hiểu rõ ở phần L/C xác nhận).

:53A: REIMBURSING BANK

- Tên ngân hàng Thông báo

:57D: ADVISE THROUGH BANK:

- Tên người yêu cầu mở L/C: mục này ghi tên của người NK

:50: APPLICANT:

- Tên của người thụ hưởng: mục này ghi tên của người XK

:59: BENEFICIARY

Số tiền, loại tiền, dung sai

:32B: CURRENCY CODE, AMOUNT.

Số tiền này ghi đúng như số tiền trên hợp đồng. Ví dụ: USD27,800.50

:39A: PERCENTAGE CREDIT AMOUNT

Vì trong hợp đồng, điều khoản số lượng có dung sai, nên số tiền trên L/C cũng phải có dung sai. L/C có thể hiện dung sai theo tỷ lệ phần trăm hoặc bằng khoản tiền lớn nhất mà người thụ hưởng được thanh toán. Nếu L/C không ghi mục này thì ngân hàng được phép thanh toán cho một dung sai +/- 5%.

Xem thêm: Thanh toán T/T là gì? Quy trình làm thanh toán bằng điện chuyển tiền T/T

Thời hạn hiệu lực và nơi hết hiệu lực của L/C

Thời hạn hiệu lực của L/C

Là thời hạn được xác định từ ngày mở L/C cho đến ngày hết hạn hiệu lực của L/C, là ngày mà ngân hàng Mở kết thúc cam kết trả tiền của mình. Hiểu nôm na, ngân hàng Mở trả tiền xong là L/C hết hiệu lực.

Bất kì L/C nào cũng phải quy định ngày hết hạn hiệu lực trong L/C. Nếu không quy định ngày này, L/C là vô hiệu lực thực hiện. học chứng chỉ kế toán trưởng

Vì ngân hàng Mở chỉ thanh toán tiền hàng khi người XK xuất trình bộ chứng từ trong thời hạn này, nên người XK phải hết sức lưu ý khi thảo luận với người NK về mục này trong L/C.

Người XK sẽ phải tính toán để đảm bảo L/C còn hiệu lực sau khi cộng tất cả các thời gian sau:

Thời gian chuyển L/C từ Ngân hàng Mở đến Ngân hàng Thông báo

Thời gian Ngân hàng Thông báo kiểm tra L/C, yêu cầu tu chỉnh L/C, confirm qua lại nếu có

Thời gian để người XK check L/C

Thời gian để làm hàng, giao hàng.

Thời gian chuẩn bị bộ chứng từ.

Thời gian để gửi bộ chứng từ đến Ngân hàng Thông Báo

Thời gian Ngân hàng Thông báo gửi chứng từ đến Ngân hàng Mở

Nơi hết hạn hiệu lực.

Thường sẽ có 2 trường hợp:

L/C ghi Ngày và nơi hết hạn hiệu lực ở nước người XK (tức là tại Ngân hàng Thông Báo)

Ngày và nơi hết hạn hiệu lực ở nước người NK (tức là tại Ngân hàng Mở)

Người XK sẽ muốn chọn Nơi hết hạn hiệu lực ở nước người XK. Vì, lúc này người XK chỉ cần xuất trình bộ chứng từ tại ngân hàng Thông Báo là xong nghĩa vụ của mình, không cần quan tâm và sợ rủi ro ngân hàng Thông báo chậm gửi bộ chứng từ sang Ngân hàng Mở.

Nếu mục này L/C quy định trái ý người XK, người XK có thể thảo luận với người NK để người NK đề nghị ngân hàng sửa lại L/C. học kế toán online cho người mới bắt đầu

Ví dụ:

:31D: DATE AND PLACE OF EXPIRY 180529 IN VIETNAM

Thời hạn và nơi xuất trình bộ chứng từ:

Hiểu ngắn gọn là nếu L/C quy định thời hạn và nơi hết hạn hiệu lực ở đâu thì người bán phải xuất trình bộ chứng từ ở đó và phải trong thời hạn hiệu lực của L/C. Khi kiểm tra L/C, người bán cần đối chứng 2 mục này cho khớp.

Người bán phải tính toán xem bao nhiêu ngày là hoàn thành xong bộ chứng từ để xuất trình đúng thời hạn xuất trình cam kết trong L/C. học kế toán trưởng

Nếu hai bên không thoả thuận về điều này, thì theo UCP600, Chứng từ phải được xuất trình trong vòng 21 ngày kể từ ngày phát hành B/L và phải trong thời hạn hiệu lực của L/C. Đây cũng là lựa chọn thường thấy trong hợp đồng được thoả thuận giữa hai bên.

Người bán có thể gặp khó khăn trong việc chuẩn bị bộ chứng từ/hoặc bộ chứng từ sẽ bị ách lại ở chỗ Ngân hàng Thông báo do phải kiểm tra/sửa chữa/làm lại nên sẽ chậm trễ dẫn tới việc người NK chậm lấy được bộ chứng từ, đồng nghĩa chậm lấy được hàng, phát sinh chi phí và gây thiệt hại cho người NK. Vì vậy, hai bên nên thoả thuận rõ thời điểm xuất trình bộ chứng từ, trách nhiệm của việc xuất trình trễ và chế tài phạt chậm xuất trình chứng từ trong hợp đồng buôn bán. mẫu phiếu thu chi

Người NK hãy cố gắng quy định trong hợp đồng thời hạn xuất trình bộ chứng từ càng sớm càng tốt (nhưng phải theo thông lệ ngành hàng/thực tế ở nước xuất khẩu…)

AVAILABLE WITH… BY…

:41D: AVAILABLE WITH… BY…

Mục này có nghĩa là Ngân hàng nào sẽ trả tiền cho người bán và sẽ trả bằng cách nào. Mục này phụ thuộc vào lợi ích của người bán, phụ thuộc vào loại L/C hai bên muốn sử dụng. Muốn hiểu rõ mục này, bạn đọc có thể tìm hiểu thêm ở phần các loại L/C, các nghiệp vụ trong thanh toán bằng L/C. Vài cách thực hiện có thể nêu ra ở đây:

Thực hiện bằng cách trả ngay:

Nếu trả ngay tại ngân hàng Mở, mục này ghi: “Available with [tên ngân hàng Mở] by payment at sight”;

Nếu trả nay tại ngân hàng Trả tiền (trong trường hợp dùng L/C có xác nhận), mục này ghi “Available with [tên ngân hàng Xác nhận/ngân hàng Trả tiền] by payment at sight.”

Thực hiện bằng cách được chiết khấu bộ chứng từ:

Nếu ngân hàng chiết khấu là ngân hàng Thông báo, thì mục này ghi: “Available with [tên ngân hàng Thông báo] by Negotiation”;

Nếu ngân hàng chiết khẩu là bất kỳ ngân hàng nào, thì mục này ghi: “Available with any bank by Negotiation”.

Thực hiện bằng cách ký chấp nhận Hối phiếu trả chậm

Nếu bên ký chấp nhận là ngân hàng Mở thì mục này ghi: “Available with [tên ngân hàng Mở] by Acceptance”;

Nếu bên ký chấp nhận là ngân hàng Trả tiền/ngân hàng Xác nhận thì mục này ghi: “Available with [tên ngân hàng Trả tiền/ngân hàng Xác nhận] by Acceptance”.

Thực hiện bằng cách ngân hàng Mở sẽ trả tiền chậm bằng cách phát hành một Cam kết trả tiền.

Nếu bên phát hành Cam kết trả tiền là ngân hàng Mở, thì mục này ghi: “Available with [tên ngân hàng Mở] by a payment commitment”;

Nếu bên phát hành Cam kết trả tiền là ngân hàng Trả tiền/ngân hàng Xác nhận, thì mục này ghi: “Available with [tên ngân hàng Trar tiền/ngân hàng Xác nhận] by a payment commitment”.

Mong rằng những chia sẻ về nghiệp vụ xuất nhập khẩu trên đây đã hữu ích với bạn.

Nguồn tham khảo: xuatnhapkhauleanh.edu.vn

Bạn muốn hiểu rõ hơn các nghiệp vụ về xuất nhập khẩu, Bạn cần tham gia các Khóa học logistics, khóa học xuất nhập khẩu thực tế cho người mới bắt đầu để được chia sẻ các kiến thức từ những người có nhiều năm kinh nghiệm trong nghề, hãy để lại bình luận phía dưới, chúng tôi rất sẵn lòng giải đáp.

Bài viết rất chi tiết, cảm ơn Biên tập viên nhé!

Cho hỏi, nếu trong trường hợp mình đã từng giao dịch nhiều lần với bên đối tác và bên đối tác cũng đã thương lượng về việc sử dụng hình thức thanh toán bằng T/T để nhanh và tiện hơn, nhưng bên mình muốn sử dụng phương thức L/C vì vẫn muốn có hình thức đảm bảo an toàn hơn, thì trường hợp này mình có thể thỏa thuận về ưu điểm của L/C như nào để không làm mất lòng của đối tác nhỉ?

Bài viết rất hữu ích, dễ hiểu và giải đáp được nhiều thắc mắc. Cám ơn bạn !

Giờ muốn học về các phương thức thanh toán quốc tế như L/C, TT thì mình học ở đâu hả mọi người?

Mình có học ở xuất nhập khẩu Lê Ánh có cô giáo là chuyên gia thanh toán quốc tế ngân hàng VIB dạy đó, hay cực kì, nói chung là mình rất thích. Học ở đó rất thiết thực bạn ạ

Bài viết rất hay, cảm ơn nhiều

Bài viết hay và hữu ích. Cám ơn Kỹ Năng Xuất Nhập Khẩu!