Trong quy trình nghiệp vụ giao dịch LC sẽ bao gồm trọng tâm là ngân hàng và nhiều bên khác nhau tham gia vào quá trình này.

Cùng kynangxuatnhapkhau.vn tìm hiểu chi tiết về các quy trình nghiệp vụ liên quan đến giao dịch LC trong bài viết dưới đây:

>>>>> Bài viết xem nhiều: Khóa học xuất nhập khẩu ở đâu tốt

I. Các bên tham gia trong giao dịch LC

Các bên tham gia trong giao dịch LC thường bao gồm:

a. Các bên bắt buộc tham gia trong giao dịch LC

(1) Người yêu cầu mở LC (Applicant for LC):

Người yêu cầu mở LC còn được gọi là Người mở hay Người xin mở LC, là bên mà LC được phát hành theo yêu cầu của họ. Trong thương mại quốc tế, Người yêu cầu là người nhập khẩu, yêu cầu ngân hàng phục vụ mình phát hành một LC và có trách nhiệm pháp lý về việc NHPH trả tiền cho Người thụ hưởng LC. Bằng thuật ngữ tiếng Anh, Applicant đôi khi còn được gọi là “opener”, “accountee” hay “principal”. Sau đây, thuật ngữ “Người yêu cầu” sẽ được dùng chủ yếu.

Theo mô hình thanh toán quốc tế tập trung hiện nay, các chi nhánh không được phát hành trực tiếp LC ra nước ngoài, nên nếu người nhập khẩu không có quan hệ khách hàng với Hội sở chính (gọi là ngân hàng mẹ, ngân hàng trực tiếp phát hành LC – NHPH), thì nhà nhập khẩu phải làm hồ sơ gửi chi nhánh có quan hệ khách hàng với mình để yêu cầu Hội sở chính phát hành LC ra nước ngoài. Trong trường hợp này, chi nhánh của NHPH được gọi là Ngân hàng yêu cầu (Applicant Bank).

Quan hệ giữa người yêu cầu và ngân hàng yêu cầu (chi nhánh) là quan hệ hợp đồng và được điều chỉnh bằng đơn xin mở LC của người yêu cầu. Mối quan hệ giữa ngân hàng yêu cầu (chi nhánh) và NHPH (Hội sở chính) được điều chỉnh bằng quy định nội bộ của NHPH, trong đó quy định rủi ro tín dụng của người yêu cầu do ngân hàng yêu cầu (chi nhánh) chịu.

Như vậy, giữa NHPH (Hội sở chính) với người yêu cầu không có quan hệ hợp đồng trực tiếp, người yêu cầu chỉ cần biết chi nhánh có quan hệ giao dịch là đủ.

(2) Người thụ hưởng LC (Beneficiary of LC):

Người thụ hưởng LC là Người hưởng hay Người hưởng lợi, là bên được hưởng số tiền thanh toán hay sở hữu hối phiếu đã chấp nhận thanh toán theo LC. Tuỳ hoàn cảnh cụ thể mà Người thụ hưởng có thể có những tên gọi khác nhau như: người bán (seller), nhà xuất khẩu (exporter), người ký phát hối phiếu (drawer), người thắng thầu (contractor). Sau đây, thuật ngữ “Người thụ hưởng” sẽ được dùng chủ yếu.

Nếu là LC chuyển nhượng, thì người thực hiện LC đã được chuyển nhượng gọi Người thụ hưởng thứ hai (Secondary Beneficiary).

(3) NHPH (Issuing Bank):

NHPH (Issuing Bank) là ngân hàng thực hiện phát hành LC theo đơn của Người yêu cầu, nghĩa là nó đã cấp tín dụng cho Người yêu cầu. NHPH thường được hai bên mua bán thỏa thuận và quy định trong hợp đồng. Nếu không có sự thoả thuận trước, thì nhà NK được phép tự chọn NHPH. NHPH còn gọi là ngân hàng mở LC (Opening Bank).

(4) NHTB (Advising bank)

NHTB (Advising bank) là ngân hàng được NHPH ủy quyền thông báo LC cho người thụ hưởng. NHTB phải là ngân hàng đại lý hay một chi nhánh của NHPH ở nước nhà xuất khẩu. Nếu NHTB không có quan hệ khách hàng với nhà xuất khẩu, thì NHTB sẽ chuyển LC đến một ngân hàng có quan hệ khách hàng với nhà xuất khẩu để thông báo LC.

Trong trường hợp này, ngân hàng trực tiếp thống báo LC cho nhà xuất khẩu gọi là Ngân hàng thông báo thứ hai (Secondary Advising Bank).

b. Các bên có thể tham gia vào thanh toán LC

(5) NHXN (Confirming bank):

NHXN (Confirming bank) là ngân hàng bổ sung sự xác nhận của mình vào LC theo yêu cầu hoặc theo sự uỷ quyền của NHPH.

(6) NHĐCĐ (Nominated Bank):

NHĐCĐ (Nominated Bank) là ngân hàng mà tại đó LC có giá trị thanh toán hoặc chiết khấu. Đối với LC có giá trị tự do, thì bất kỳ ngân hàng nào đều có thể trở thành NHĐCĐ. Trách nhiệm kiểm tra chứng từ của NHĐCĐ là giống như NHPH khi nhận được bộ chứng từ.

(i) NHXN cũng là một NHĐCĐ, nhưng với vai trò được chỉ định đặc biệt. Do vai trò đặc biệt của NHXN (thanh toán LC không hủy ngang và miễn truy đòi) là hoàn toàn khác với vai trò của các NHĐCĐ khác, nên trong UCP và ISBP đã dành riêng một điều khoản để nói về ngân hàng này.

(ii) Một ngân hàng đơn thuần chỉ cung cấp dịch vụ thông báo LC hay chuyển bộ chứng từ thì không được xem NHĐCĐ.

Nominated Banks (NHĐCĐ)

- Confirming bank – Ngân hàng xác nhận

- Paying bank – Ngân hàng trả tiền

- Negotiating bank – Ngân hàng chiết khấu

- Accepting bank – Ngân hàng chấp nhận

- Deferred undertaking Bank – Ngân hàng trả chậm

- Transferring Bank – Ngân hàng chuyển nhượng

(7) Ngân hàng chuyển nhượng LC (Transferring Bank):

Trong trường hợp LC được phép chuyển nhượng thì ngân hàng này sẽ đứng ra làm thủ tục chuyển nhượng LC từ người thụ hưởng thứ nhất sang người thụ hưởng thứ hai theo yêu cầu của người thụ hưởng thứ nhất. .

(8) Ngân hàng hoàn trả (Reimbursing Bank): Là ngân hàng được NHPH ủy quyền hoàn trả cho NHĐCĐ khi nhận được xác nhận của ngân hàng này rằng “bộ chứng từ xuất trình phù hợp”. Ngân hàng hoàn trả sẽ ghi nợ NHPH và ghi có cho NHĐCĐ.

Thực tế, quá trình thanh toán LC không nhất thiết phải có đủ các ngân hàng nói trên cùng tham gia, mà tùy từng trường hợp cụ thể để xác định các thành viên tham gia. Thông thường chỉ có hai ngân hàng đứng ra làm tất cả các chức năng nói trên liên quan đến nghiệp vụ thanh toán LC..

II. Quy trình nghiệp vụ giao dịch LC

Xét từ giác độ quốc gia, có hai địa điểm thanh toán LC là:.

- LC có giá trị thanh toán tại nước NK, tức tại NHPH.

- LC có giá trị thanh toán tại nước XK, tức tại NHĐCĐ.

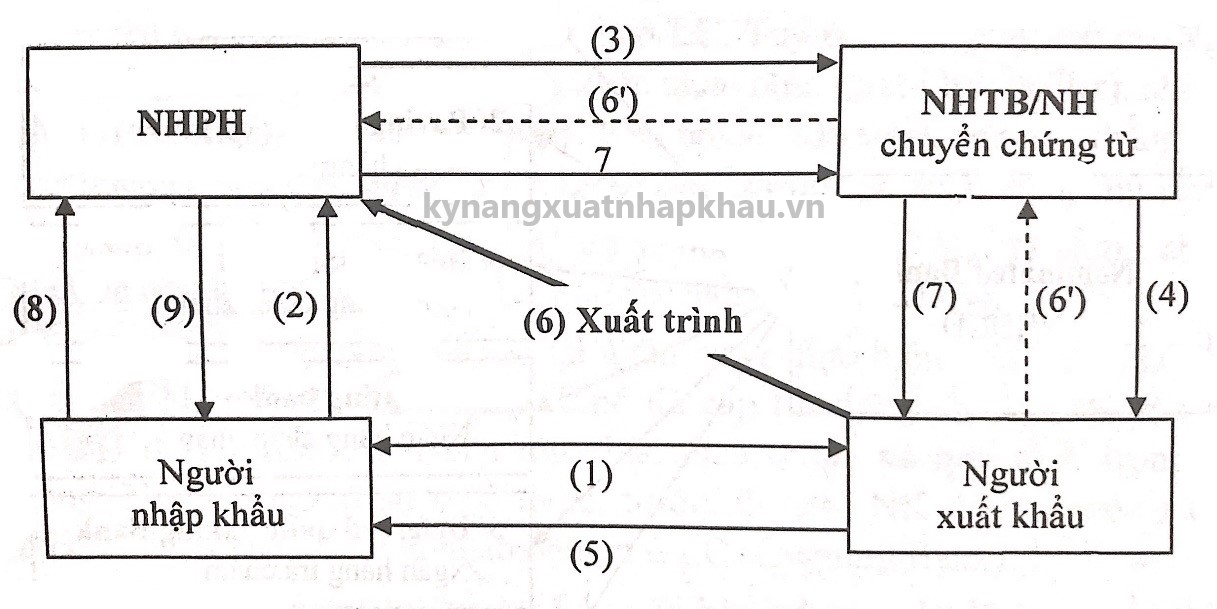

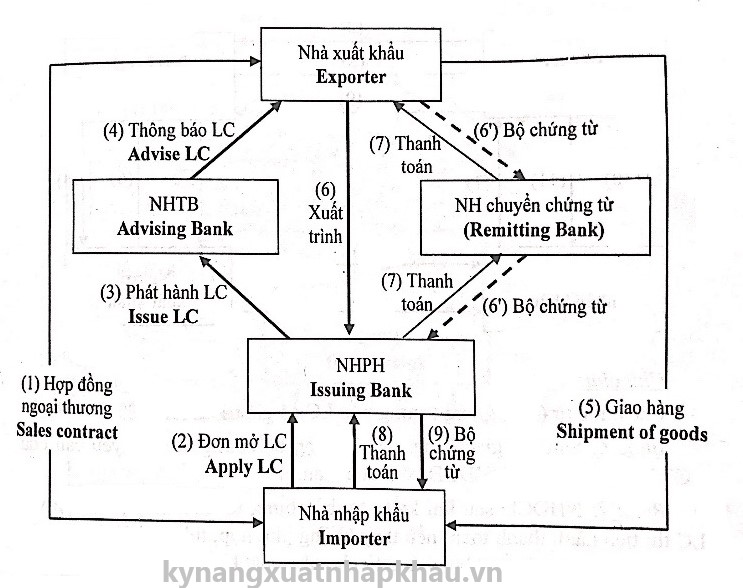

a) LC có giá trị tại NHPH (thanh toán ở nước NK)

Bước 1: Hai bên mua bán ký kết hợp đồng ngoại thương với điều khoản thanh toán theo phương thức LC.

Bước 2: Căn cứ các điều khoản và điều kiện của hợp đồng ngoại thương, nhà NK làm đơn gửi đến ngân hàng phục vụ mình, yêu cầu ngân hàng phát hành một LC cho nhà XK hưởng.

Bước 3: Căn cứ vào đơn mở LC, nếu đồng ý, NHPH lập LC và thông qua ngân hàng đại lý hoặc chi nhánh của mình ở nước nhà xuất khẩu để thông báo LC cho nhà xuất khẩu.

Bước 4: Khi nhận được LC, NHTB kiểm tra, nếu LC là chân thật thì thông báo LC cho nhà XK, nếu không xác định được tính chân thật của LC thì từ chối thông báo và thông báo cho NHPH về việc này.

Bước 5: Nhà xuất khẩu kiểm tra LC, nếu phù hợp với hợp đồng đã ký thì tiến hành giao hàng, nếu không phù hợp thì đề nghị sửa đổi, bổ sung LC cho phù hợp với hợp đồng ngoại thương.

Bước 6: và Bước 6′ Sau khi giao hàng, nhà xuất khẩu lập bộ chứng từ theo yêu cầu của LC và xuất trình cho NHPH để được thanh toán.

Bước 7: NHPH sau khi kiểm tra chứng từ, nếu thấy xuất trình phù hợp thì tiến hành thanh toán; nếu thấy không phù hợp thì từ chối thanh toán và gửi trả lại nguyên vẹn bộ chứng từ cho nhà XK.

Bước 8: Nhà nhập khẩu hoàn trả tiền cho NHPH.

Bước 9: NHPH trao bộ chứng từ cho nhà nhập khẩu.

Quy trình có thể được biểu diễn bằng sơ đồ trực quan hơn:

LC có giá trị trực tiếp tại NHPH có hạn chế rất lớn ở chỗ, việc quyết định bộ chứng từ có phù hợp hay không chỉ được diễn ra tại NHPH (ở nước nhà nhập khẩu), khiến cho người thụ hưởng gặp nhiều rủi ro không được thanh toán là rất cao như:

– Không có NHĐCĐ kiểm tra bộ chứng từ trước khi gửi đi.

– Không kiểm soát được thời điểm bộ chứng từ đến được NHPH. Nếu bộ chứng từ đến được NHPH trong thời hạn hiệu LC thì được thanh toán, còn nếu đến muộn, ngoài thời hạn hiệu lực LC thì không được thanh toán.

– Không có cơ hội bổ sung, thay thế, sửa chữa chứng từ.

– Hơn nữa, nhà XK sẽ thu được tiền chậm và khó khăn trong việc tìm nguồn tài trợ cho bộ chứng từ.

Do có những hạn chế nêu trên, nên trong thực tế LC quy định có giá trị tại NHPH rất hiếm gặp, mà thay vào đó, loại LC có giá trị tại NHĐCĐ được sử dụng là chủ yếu.

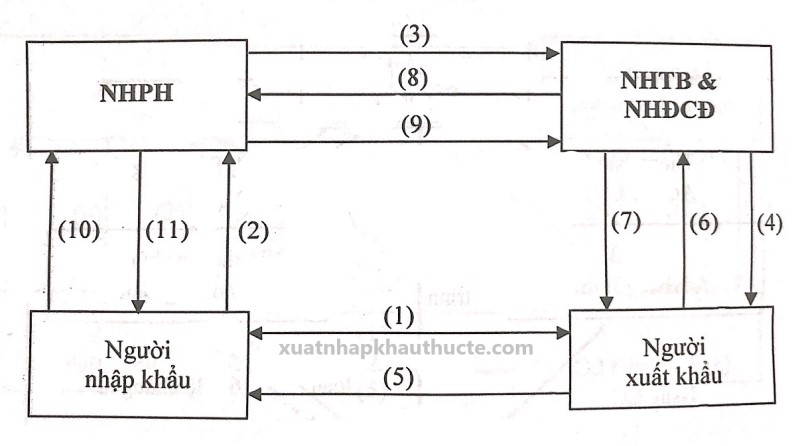

b/ LC có giá trị thanh toán tại NHĐCĐ (thanh toán ở nước XK):

Chú giải: Các bước từ (1-5) giống trường hợp LC có giá trị tại NHPH.

Bước 6: Sau khi giao hàng, nhà XK lập bộ chứng từ theo yêu cầu của LC và xuất trình cho NHĐCĐ để thanh toán.

Bước 7: NHĐCĐ sau khi kiểm tra bộ chứng từ, nếu thấy phù hợp với LC thì tiến hành thanh toán, nếu thấy không phù hợp, thì từ chối thanh toán và gửi trả lại nguyên vẹn bộ chứng từ cho nhà xuất khẩu.

Bước 8: NHĐCĐ gửi bộ chứng từ cho NHPH để được hoàn trả..

Bước 9: NHPH kiểm tra bộ chứng từ, nếu thấy phù hợp với LC thì tiến hành thanh toán cho NHĐCĐ, nếu thấy không phù hợp, thì từ chối thanh toán và gửi trả lại nguyên vẹn bộ chứng từ cho NHĐCĐ.

Bước 10: Nhà NK kiểm tra bộ chứng từ, nếu thấy phù hợp với LC thì trả tiền hoặc chấp nhận hối phiếu, nếu thấy không phù hợp thì có quyền từ

chối trả tiền.

Bước 11: NHPH chuyển bộ chứng từ cho nhà NK sau khi đã nhận được tiền hoặc chấp nhận thanh toán.

Hy vọng bài viết về Quy Trình Nghiệp Vụ Giao Dịch LC được chia sẻ bởi kỹ năng xuất nhập khẩu sẽ hữu ích tới bạn đọc.

Để nắm rõ hơn các Kỹ năng xuất nhập khẩu, bạn có thể tham gia các khóa học xuất nhập khẩu online để được chia sẻ các kiến thức từ những người có nhiều năm kinh nghiệm trong nghề.

>>>> Tham khảo thêm:

- EBS Là Phí Gì? Phí EBS Được Tính Như Thế Nào? Phí EBS Ai Trả

- Mã SWIFT Là Gì? SWIFT Code Dùng Để Làm Gì?

- Quy Trình Thanh Toán TT (Telegraphic Transfer) Chi Tiết

- So Sánh Nhờ Thu Trơn Và Nhờ Thu Kèm Chứng Từ

- TTR là gì? Quy trình thanh toán TTR trả sau