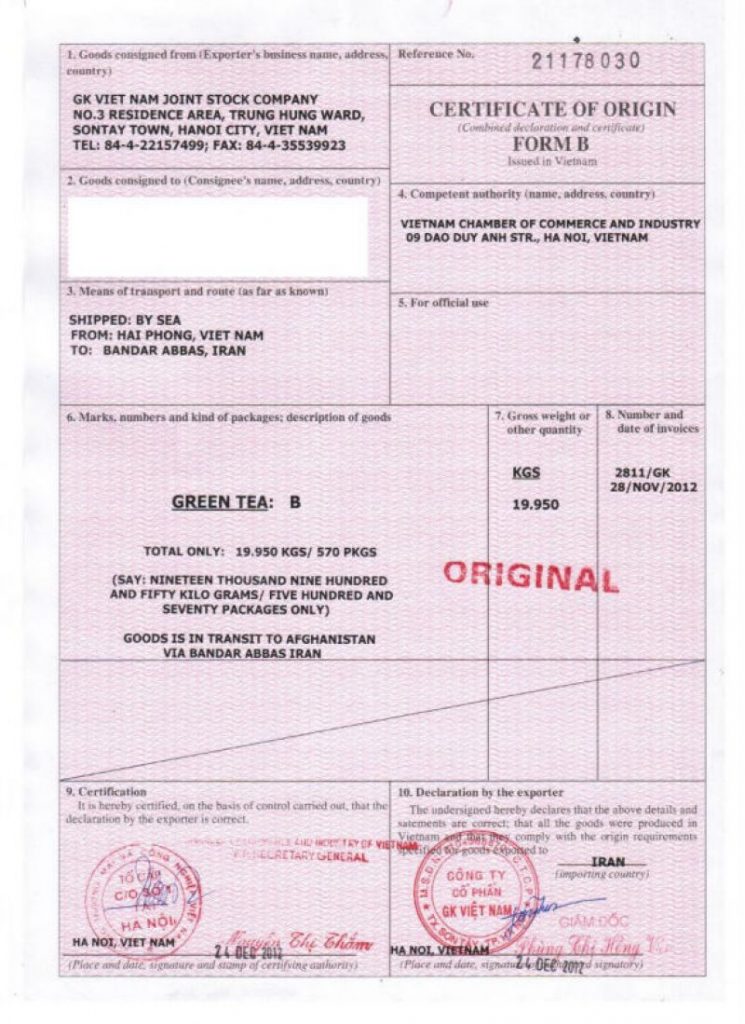

Với nhiều trường hợp, các nước nhập khẩu yêu cầu mẫu C/O để chứng minh xuất xứ hàng hóa, theo đó đối với một hàng hóa để được cấp C/O mẫu B cần phải đáp ứng các điều kiện gì?

Căn cứ vào Điều 6, Nghị định số 05/2018/TT-BCT về Quy tắc xuất xứ hàng hóa không ưu đãi, các điều kiện bao gồm:

1.Hàng hóa xuất khẩu, hàng hóa nhập khẩu được coi là có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại một nước, nhóm nước, hoặc vùng lãnh thổ

Nếu đáp ứng quy định tại Điều 7 Nghị định số 31/2018/NĐ-CP ngày 08 tháng 3 năm 2018 của Chính phủ quy định chi tiết Luật Quản lý ngoại thương về xuất xứ hàng hóa (sau đây gọi tắt là Nghị định số 31/2018/NĐ-CP).

>>>>>>> Xem thêm: Mua bán 3 bên và quy trình thay đổi vận đơn Switch B/L

2.Hàng hóa xuất khẩu, hàng hóa nhập khẩu được coi là có xuất xứ không thuần túy hoặc không được sản xuất toàn bộ tại một nước, nhóm nước, hoặc vùng lãnh thổ

Nếu đáp ứng tiêu chí xuất xứ thuộc Danh Mục Quy tắc cụ thể mặt hàng quy định tại Phụ lục I ban hành kèm theo Thông tư này để hướng dẫn Điều 8 Nghị định số 31/2018/NĐ-CP. Các tiêu chí xuất xứ hàng hóa không ưu đãi tại Phụ lục I được xác định như sau: khóa học logistics

a) Tiêu chí “Chuyển đổi mã số hàng hóa” (sau đây gọi tắt là CTC): là sự thay đổi về mã HS của hàng hóa ở cấp 2 (hai) số, 4 (bốn) số hoặc 6 (sáu) số so với mã HS của nguyên liệu đầu vào không có xuất xứ (bao gồm nguyên liệu nhập khẩu và nguyên liệu không xác định được xuất xứ) dùng để sản xuất ra hàng hóa đó. vinatrain có tốt không

b) Tiêu chí “Tỷ lệ Phần trăm giá trị” (sau đây gọi tắt là LVC): được tính theo công thức quy định tại Khoản 3 Điều này.

3. LVC được tính theo một trong hai công thức sau:

a) Công thức trực tiếp:

|

LVC = |

Trị giá nguyên liệu đầu vào có xuất xứ từ nước, nhóm nước, hoặc vùng lãnh thổ sản xuất |

x 100% |

|

Trị giá FOB |

hoặc học xuất nhập khẩu cho người mới bắt đầu

b) Công thức gián tiếp:

|

LVC = |

|

x 100% |

|||

|

Trị giá FOB |

Nhà sản xuất hoặc thương nhân đề nghị cấp C/O lựa chọn công thức trực tiếp hoặc công thức gián tiếp để tính LVC và thống nhất áp dụng công thức đã lựa chọn trong suốt năm tài chính đó. Việc kiểm tra, xác minh tiêu chí LVC đối với hàng hóa xuất khẩu của Việt Nam cần dựa trên công thức tính LVC mà nhà sản xuất hoặc thương nhân đề nghị cấp C/O đã sử dụng.

4. Để tính LVC theo công thức nêu tại Khoản 3 Điều này, trị giá nguyên liệu và các chi phí trong toàn bộ quá trình sản xuất ra hàng hóa được xác định cụ thể như sau:

a) “Trị giá nguyên liệu đầu vào có xuất xứ từ nước, nhóm nước, hoặc vùng lãnh thổ sản xuất” bao gồm trị giá CIF của nguyên liệu thu mua hoặc sản xuất trong nước có xuất xứ từ một nước, nhóm nước, hoặc vùng lãnh thổ; chi phí nhân công trực tiếp, chi phí phân bổ trực tiếp, các chi phí khác và lợi nhuận.

b) “Trị giá nguyên liệu đầu vào không có xuất xứ từ nước, nhóm nước, hoặc vùng lãnh thổ sản xuất” là trị giá CIF của nguyên liệu nhập khẩu trực tiếp đối với nguyên liệu có xuất xứ từ một nước, nhóm nước, hoặc vùng lãnh thổ khác; hoặc giá mua đầu tiên tại thời điểm mua vào ghi trên hóa đơn giá trị gia tăng đối với nguyên liệu không xác định được xuất xứ dùng để sản xuất, gia công, chế biến ra sản phẩm cuối cùng.

c) “Trị giá FOB” là trị giá ghi trên hợp đồng xuất khẩu và được tính như sau: “Trị giá FOB = Giá xuất xưởng + các chi phí khác”.

– “Giá xuất xưởng” = Chi phí xuất xưởng + Lợi nhuận;

– “Chi phí xuất xưởng” = Chi phí nguyên liệu + Chi phí nhân công trực tiếp + Chi phí phân bổ trực tiếp;

– “Chi phí nguyên liệu” bao gồm chi phí mua nguyên vật liệu, chi phí vận tải và bảo hiểm đối với nguyên vật liệu đó;

– “Chi phí nhân công trực tiếp” bao gồm lương, các Khoản thưởng và những Khoản phúc lợi khác có liên quan đến quá trình sản xuất;

– “Chi phí phân bổ trực tiếp” bao gồm: Chi phí nhà xưởng có liên quan đến quá trình sản xuất (bảo hiểm nhà xưởng, chi phí thuê và thuê mua nhà máy, khấu hao nhà xưởng, sửa chữa, bảo trì, thuế, lãi cầm cố); các Khoản thuê mua và trả lãi của nhà máy và thiết bị; an ninh nhà máy; bảo hiểm (nhà máy, thiết bị và vật tư sử dụng trong quá trình sản xuất hàng hóa); các nhu yếu phẩm cho quá trình sản xuất (năng lượng, điện và các nhu yếu phẩm khác đóng góp trực tiếp sử dụng trong quá trình sản xuất); nghiên cứu, phát triển, thiết kế và chế tạo; khuôn dập, khuôn đúc, việc trang bị dụng cụ và khấu hao, bảo trì và sửa chữa của nhà máy và thiết bị; tiền bản quyền sáng chế (có liên quan đến những máy móc có bản quyền hoặc quá trình sử dụng trong việc sản xuất hàng hóa hoặc quyền sản xuất hàng hóa); kiểm tra và thử nghiệm nguyên liệu và hàng hóa; lưu trữ trong nhà máy; xử lý các chất thải; các nhân tố chi phí trong việc tính toán giá trị của nguyên liệu như chi phí cảng và chi phí giải phóng hàng và thuế nhập khẩu đối với các thành Phần phải chịu thuế;

– “Các chi phí khác” là các chi phí phát sinh trong việc đưa hàng lên tàu để xuất khẩu, bao gồm nhưng không giới hạn bởi chi phí vận tải nội địa, chi phí lưu kho, chi phí tại cảng, phí hoa hồng, phí dịch vụ, và các phí có liên quan trong quá trình đưa hàng lên tàu để xuất khẩu.

5. Nhà sản xuất hoặc thương nhân đề nghị cấp C/O

Lựa chọn tiêu chí xuất xứ nêu tại Khoản 1 hoặc Khoản 2 Điều này để kê khai, cam kết xuất xứ phù hợp với bản chất hàng hóa được sản xuất ra với Điều kiện hàng hóa đáp ứng tiêu chí xuất xứ đó và các quy định khác thuộc Chương III Nghị định số 31/2018/NĐ-CP.

Nguồn bài viết: https://xuatnhapkhauleanh.edu.vn

Mong bài viết của Kỹ năng xuất nhập khẩu sẽ hữu ích với bạn!

Để hiểu rõ hơn các nghiệp vụ về xuất nhập khẩu, bạn có thể tham gia các khóa học xuất nhập khẩu để được chia sẻ các kiến thức từ những người có nhiều năm kinh nghiệm trong nghề. Ngoài ra bạn có thể tham khảo khóa học xuất nhập khẩu thực tế tại các trung tâm đào tạo xuất nhập khẩu uy tín để trau dồi kiến thức, kinh nghiệm.