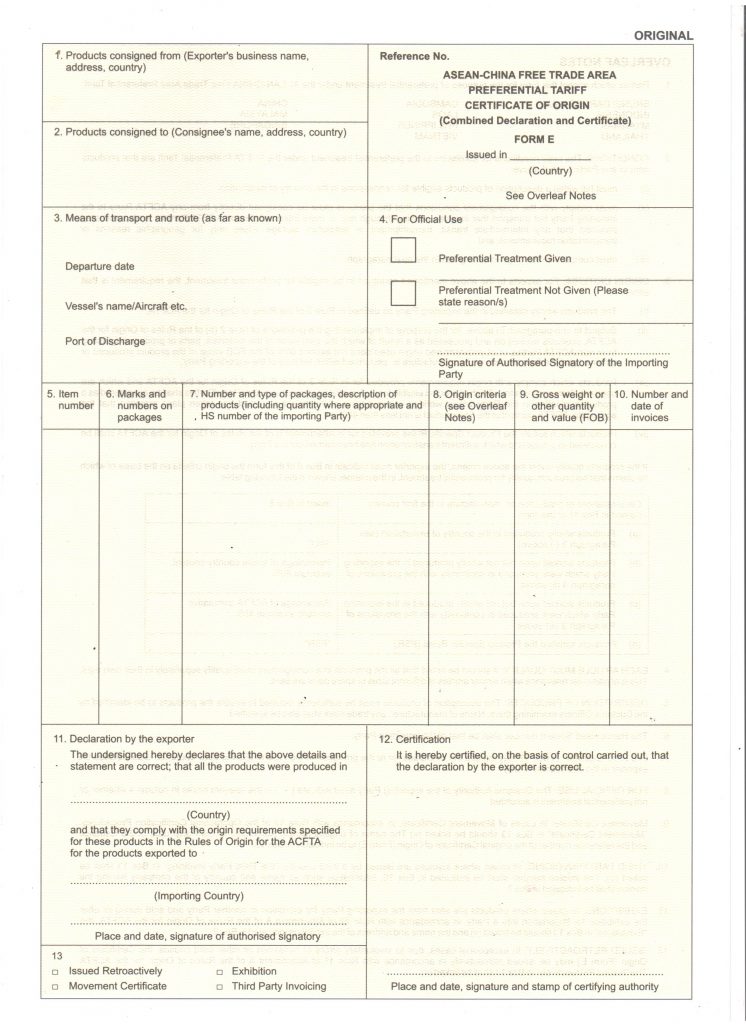

C/O form E là quy tắc xuất xứ đối với hàng hóa xuất nhập khẩu giữa ASEAN và Trung Quốc. Do nước ta là một nước nhập siêu từ Trung Quốc nên C/O form E một trong những form C/O ưu đãi được các nhà xuất nhập khẩu đề nghị xin cấp phổ biến nhất.

>>>>> Xem thêm: Trường hợp công nhận hay chấm dứt hoạt động của kho ngoại quan

Tuy nhiên, để được hưởng ưu đãi từ mẫu C/O này cũng gặp khá nhiều bất cập, do vậy bạn nên cân nhắc đến các vấn đề cần lưu ý thực hiện. Cùng Kỹ năng xuất nhập khẩu tìm hiểu thông tin chi tiết thông qua bài viết dưới đây.

1.Nộp bản gốc để được hưởng ưu đãi

Theo quy định hiện nay, để được hưởng ưu đãi về thuế nhập khẩu, bạn cần phải xuất trình C/O form E bản gốc khi thực hiện thông quan hàng hóa. Lưu ý, phải là bản hợp lệ, không tẩy xóa, tuân thủ theo tiêu chuẩn quy định.

Trường hợp không thể xuất trình chứng từ bản gốc vào thời điểm làm thủ tục hải quan nhưng cần lấy hàng gấp, bạn có thể kê khai trên tờ khai hải quan là nợ bản gốc, và nộp thuế theo mức thuế MNF. Sau khi có bản gốc, bạn nộp lại bản gốc, làm thủ tục hoàn thuế trong thời hạn 30 ngày.

2.Lỗi về người đứng tên trên ô số 1

Lỗi về người đứng tên trên ô số 1 là lỗi phổ biến nhất dẫn tới việc bị bác bỏ C/O.

Lỗi này xuất phát từ việc quy định đặc thù từ phía Trung Quốc. Tại Trung Quốc, một số đơn vị là nhà sản xuất không được quyền xuất khẩu nên họ phải thuê một tổ chức khác đứng ra xử lý và xin C/O form E. Do đó:

Đơn vị đứng ra thực hiện: đứng tên trên ô số 1 bài tập nguyên lý kế toán

Nhà sản xuất: đứng tên trên ô số 7

Căn cứ theo Điều 3, công văn số 113/XNK-XXHH ngày 04/03/2014, quy định: “Người đứng tên trên ô số 1: Các nước thống nhất người được ủy quyền xin C/O không được phép đứng tên là nhà xuất khẩu trên ô số 1 của C/O mẫu E. Tên của người xuất khẩu ghi trên ô số 1 phải trùng với tên ghi trên hóa đơn thương mại trừ trường hợp hóa đơn bên thứ ba.” khóa học nghiệp vụ xuất nhập khẩu

Căn cứ theo Công văn của Tổng cục Hải quan về việc vướng mắc cách ghi thông tin người uỷ quyền trên C/O mẫu E, công văn số 5467/TCHQ-GSQL ban hành ngày 16/09/2016 quy định: “người đứng tên ô số 1 của C/O mẫu E là người xuất khẩu, đồng thời là tên người phát hành hoá đơn trừ trường hợp hoá đơn do bên thứ ba phát hành”

Theo như quy định trên thì phải đánh dấu vào ô “Third party invoicing” nếu ô số 1 trên C/O form E không phải là người xuất khẩu. tra hs code

Bất cập ở chỗ là theo quy định tại Trung Quốc, cơ quan thực hiện tại Trung Quốc chỉ đánh dấu vào ô “Third party invoicing” khi đại diện bên xuất khẩu không phải công ty trực thuộc Trung Quốc.

Do đó, C/O sẽ bị bác bỏ khi bản gốc về Việt Nam vì không tuân thủ rằng đơn vị thương mại đứng tên trên ô số 1 và tên nhà sản xuất thể hiện ở ô số 7 và C/O form E không được đánh dấu “Third party invoicing”. nên học xuất nhập khẩu ở đâu

3.Chưa có quy định về sai sót nhỏ trên C/O

Căn cứ theo quy định Điều 17, phụ lục 2, Thông tư số 36/2010/TT-BCT ban hành ngày 15/11/2010 quy định rằng: “Trường hợp không có nghi ngờ về xuất xứ của sản phẩm, những sai sót nhỏ, chẳng hạn như khác biệt về mã HS trên C/O mẫu E so với mã HS trên các chứng từ nộp cho cơ quan Hải quan Bên nhập khẩu để làm thủ tục nhập khẩu, sẽ không làm mất hiệu lực của C/O mẫu E, nếu sự khác biệt này trên thực tế phù hợp với sản phẩm nhập khẩu.” học xuất nhập khẩu

Mặc dù trước đây tại Điều 26 thông tư 38/2015/TT-BTC có quy định về một số sai sót nhỏ này nhưng lại bị bác bỏ hoàn toàn tại thông tư 39/2018/TT-BTC, và cho đến hiện tại không có quy định cụ thể nào về những sai sót này cả. khóa học hành chính nhân sự

4.Trên C/O form E có mặt hàng được ưu đãi, có mặt hàng không

Liệu rằng nếu trên một mẫu C/O form E bao gồm nhiều mặt hàng khác nhau, trong đó bao gồm cả mặt hàng không được hưởng ưu đãi, thì có ảnh hưởng đến những mặt hàng còn lại hay không?

Câu trả lời là không.

Theo đó, căn cứ vào Điểm 3, Điều 17, phụ lục 2, Thông tư số 36/2010/TT-BCT ban hành ngày 15/11/2010 quy định rằng: “Trong trường hợp một C/O mẫu E có nhiều mặt hàng, việc vướng mắc đối với một mặt hàng sẽ không ảnh hưởng hoặc trì hoãn việc áp dụng thuế suất ưu đãi và thông quan hàng hóa đối với những mặt hàng còn lại trên C/O mẫu E. Điểm b khoản 1 Điều 18 có thể được áp dụng đối với những mặt hàng có vướng mắc”.

5.Chuyển tải

Trường hợp hàng hóa nếu không được vận chuyển trực tiếp từ Trung Quốc sang Việt Nam mà chuyển tải qua một nước thư ba không thuộc danh mục các nước trong ACFTA thì phải thực hiện theo quy tắc Vận chuyển trực tiếp, Điều 8. Vận chuyển trực tiếp, Phụ lục 1, Quyết định số 12/2007/QĐ-BTM ngày 31/05/2007 của Bộ Thương Mại để được hưởng ưu đãi thuế.

Mong bài viết của Kỹ năng xuất nhập khẩu hữu ích với bạn khi thực hiện các nghiệp vụ xuất nhập khẩu!

Nếu bạn muốn tìm hiểu thêm về các nghiệp vụ liên quan, vui lòng tham khảo bài viết về học xuất nhập khẩu ở đâu tốt đề được hướng dẫn một cách chi tiết.

Để hiểu rõ hơn các nghiệp vụ về xuất nhập khẩu, bạn có thể tham gia các khóa học xuất nhập khẩu để được chia sẻ các kiến thức từ những người có nhiều năm kinh nghiệm trong nghề. Ngoài ra bạn có thể tham khảo các bài viết học xuất nhập khẩu ở đâu tốt của chúng tôi để có thêm thông tin về các trung tâm đào tạo xuất nhập khẩu.