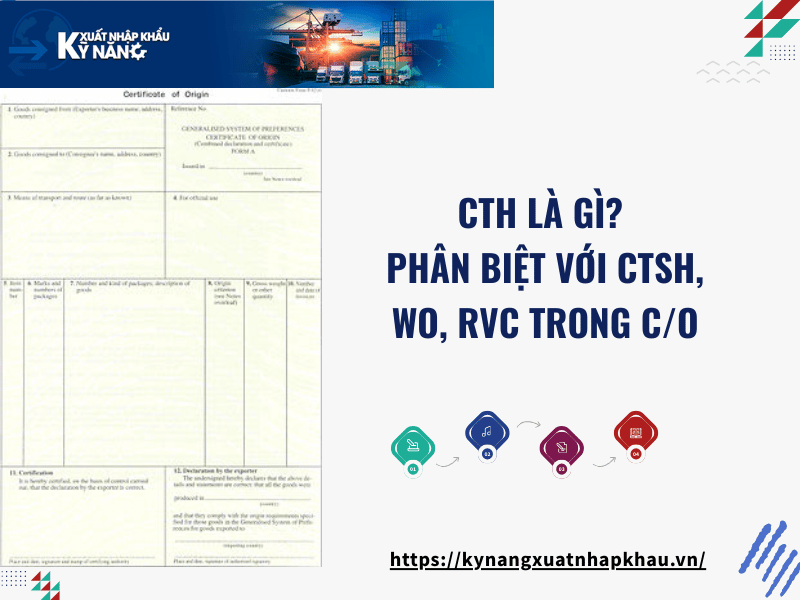

C/O là giấy chứng nhận xuất xứ hàng hóa, đây là căn cứ để được hưởng ưu đãi thuế quan theo các Hiệp định thương mại tự do (FTA) mà Việt Nam đã ký kết với nhiều quốc gia và khu vực trên thế giới.

Tuy nhiên, để được cấp C/O, hàng hóa xuất khẩu phải đáp ứng tiêu chí xuất xứ phù hợp. Đây là những quy định cụ thể để xác định xem sản phẩm có đủ điều kiện để coi là “có xuất xứ Việt Nam” hay không, và CTH là một trong những tiêu chí xuất xứ phổ biến của C/O. Cùng tìm hiểu CTH là gì? Phân biệt với các tiêu chí CTSH, WO, RVC trong C/O qua bài viết sau đây cùng Kỹ năng xuất nhập khẩu.

1. CTH là gì?

Để hiểu được CTH là gì chúng ta cần phải hiểu CTC là gì?

CTC (Code Transfer of Commodity) được hiểu là cách xác định xuất xứ hàng hoá dựa vào phương pháp chuyển đổi mã số hàng hoá.

Phương pháp CTC được thực hiện dựa vào sự chuyển đổi mã số HS của nguyên liệu để cấu thành so với mã số HS của sản phẩm cần xác định xuất xứ, hay sự thay đổi cơ bản về mã số HS của hàng hóa được tạo ra ở 1 quốc gia thành viên trong quá trình sản xuất từ nguyên liệu không có xuất xứ của quốc gia này.

Nói dễ hiểu, mã HS của nguyên liệu đầu vào phải khác mã HS của thành phẩm đầu ra.

Chuyển đổi nhóm CTH được viết tắt của Change in Tariff Heading: là sự chuyển đổi bất kỳ từ 1 nhóm này đến 1 chương, 1 nhóm hay 1 phân nhóm khác của biểu thuế.

Theo tiêu chí CTH tất cả các nguyên liệu không có xuất xứ sử dụng trong quá trình sản xuất ra hàng hóa phải trải qua quá trình chuyển đổi mã số hàng hóa ở cấp 4 số

Ví dụ: 1 nguyên liệu đầu vào có mã HS 59610000 và 59040000, mã HS của thành phẩm 59601010 => đạt tiêu chí CTH.

Hàng hóa được công nhận xuất xứ theo tiêu chí CTH khi:

- Một số trường hợp doanh nghiệp có thể áp dụng tiêu chí CTH để xin cấp C/O:

- Khi hàng hóa không đạt tỷ lệ nội địa hóa theo RVC, nhưng có sự chuyển đổi mã HS rõ rệt.

- Khi quy tắc cụ thể của FTA quy định sản phẩm đó áp dụng theo CTH.

- Khi doanh nghiệp nhập nguyên vật liệu từ nước ngoài, nhưng quá trình sản xuất tại Việt Nam làm thay đổi bản chất của hàng hóa.

Quy định chung về Chứng nhận xuất xứ hàng hóa bao gồm:

– Nghị định 31/2018/NĐ-CP quy định chi tiết Luật Quản lý ngoại thương về xuất xứ hàng hóa.

– Thông tư 05/2018/TT-BCT quy định về xuất xứ hàng hóa.

– Thông tư 62/2019/TT-BTC quy định về xuất định xuất xứ hàng hóa xuất khẩu, nhập khẩu.

– Thông tư 39/2018/TT-BCT quy định kiểm tra, xác minh xuất xứ hàng hóa xuất khẩu.

2. Phân biệt CTH với CTSH, WO, RVC Trong C/O

– CTHS Chuyển đổi phân nhóm:

CTSH cũng là cách xác định xuất xứ hàng hoá dựa vào phương pháp chuyển đổi mã số hàng hoá. CTH là sự chuyển đổi bất kỳ từ 1 phân nhóm này đến 1 chương, 1 nhóm hay 1 phân nhóm khác của biểu thuế.

Ví dụ: Nguyên liệu 39109099 thành phẩm xuất khẩu mã 39192099. Ở đây đã có sự thay đổi cấp độ phân nhóm từ 90 sang 20 → đạt tiêu chí CTSH.

– W/O – Tiêu chí xuất xứ thuần túy trong C/O

Xuất xứ thuần túy được hiểu là hàng hóa thu được toàn bộ trong phạm vi lãnh thổ của Bên thành viên xuất khẩu hoặc được sản xuất hoàn toàn từ nguyên liệu có xuất xứ thuần túy của Bên thành viên xuất khẩu đó.

W/O là tiêu chí chặt nhất so với tất cả các tiêu chí còn lại trong hệ thống quy tắc xuất xứ.

Ví dụ: Gạo trồng ở Việt Nam

– RVC tiêu chí hàm lượng giá trị khu vực

Là phần giá trị gia tăng có được sau khi quốc gia thành viên sản xuất các nguyên liệu không có xuất xứ so với tổng trị giá của hàng hóa được sản xuất ra.

Hàm lượng khu vực phải đạt tối thiểu 35% hoặc 40% và tính theo công thức.

RVC = (FOB -VNM) / FOB × 100% (Công thức tính RVC gián tiếp)

RVC = (VOM / FOB) × 100% (Công thức tính RVC trực tiếp)

VNM – Value of non-originating materials là trị giá nguyên liệu không có xuất xứ, cụ thể là: Giá CIF tính tại thời điểm nhập khẩu nguyên vật liệu, bộ phận hoặc hàng hóa đầu vào; hoặc giá tại thời điểm mua của nguyên vật liệu, bộ phận hoặc hàng hóa đầu vào chưa xác định.

VOM – Value of Originating Materials là trị giá của chi phí nguyên liệu có xuất xứ, chi phí nhân công trực tiếp, chi phí kinh doanh trực tiếp, chi phí khác và lợi nhuận).

Trong thực tế, nhiều doanh nghiệp xuất khẩu, đặc biệt là những doanh nghiệp vừa và nhỏ thường bị nhầm lẫn giữa các tiêu chí như CTH, CC và CTSH, hoặc không nắm rõ cách tính RVC. Điều này dẫn đến các lỗi sai nghiêm trọng trong bộ hồ sơ xin C/O, gây thiệt hại không nhỏ về tài chính lẫn uy tín.

3. Sai lầm thường gặp khi khai sai tiêu chí C/O

Mỗi hàng hóa được xác định xuất xứ theo các tiêu chí phù hợp. Nếu khai sai tiêu chí xác nhận xuất xứ hàng hóa C/O doanh nghiệp sẽ gặp phải những rắc rối sau:

– Bị từ chối cấp C/O: Nếu cơ quan chức năng phát hiện C/O của doanh nghiệp bạn có hồ sơ không đúng với tiêu chí đã khai báo, hàng hóa của bạn sẽ không được cấp CO, không được hưởng ưu đãi thuế quan nhập khẩu, giảm lợi thế cạnh tranh.

– Hàng hóa sẽ bị truy thu thuế tại nước nhập khẩu: nếu hàng hóa của bạn xuất sang nước khác, nhưng bị hải quan phát hiện khai sai tiêu chí C/O, thì hàng hóa của bạn vẫn bị truy thu thuế tại nước nhập khẩu, dẫn đến mất uy tín doanh nghiệp, chi phí sẽ tăng cao lên rõ rệt nếu không được hưởng ưu đãi từ C/O.

– Rủi ro dễ bị phạt, và mất uy tín với khách hàng

Doanh nghiệp nên nắm rõ quy tắc từng FTA hoặc tham khảo chuyên gia, cơ quan cấp C/O để lựa chọn tiêu chí khai C/O cho đúng, tránh những rắc rối, phát sinh xảy ra.

Việc lựa chọn đúng tiêu chí xuất xứ hàng hóa C/O mang lại lợi thế cạnh tranh, uy tín rất lớn trong doanh nghiệp xuất khẩu, trên đây Kỹ năng xuất nhập khẩu đã giúp bạn hiểu rõ CTH là gì? Phân biệt CTH với CTSH, WO, RVC để có lựa chọn tiêu chí đúng đắn nhất.

Doanh nghiệp nên khuyến khích nhân viên học bài bản về quy tắc xuất xứ hàng hóa xuất nhập khẩu, hiểu rõ C/O thực hành và cập nhật thường xuyên các chính sách pháp luật liên quan đến C/O để chủ động trong hoạt động xuất khẩu thông qua các khóa học chứng nhận xuất xứ hàng hóa C/O để nắm chắc và ứng dụng vào thực tế công việc, tránh sai sót phát sinh xảy ra.