Chuyển tiền bằng điện (Telegraphic Transfer – Thanh toán TT) là hình thức chuyển tiền, trong đó lệnh thanh toán của ngân hàng chuyển tiền được thể hiện trong nội dung một bức điện gửi cho ngân hàng trả tiền bằng mạng SWIFT.

Chuyển tiền bằng điện là hình thức hiện đại và phổ biến nhất hiện nay, nó diễn ra nhanh chóng, chính xác và an toàn hơn bằng thư; để có được điều này, chuyển tiền bằng điện phải chịu chi phí cao hơn chuyển tiền bằng thư.

>>>>> Bài viết xem nhiều: Khóa học xuất nhập khẩu ở đâu tốt

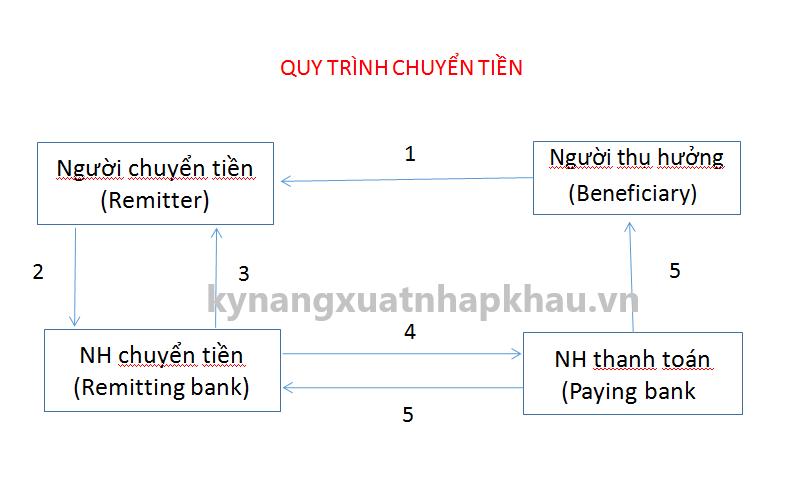

1/ Các bên tham gia trong thanh toán TT

Các bên tham gia trong thanh toán TT bao gồm:

– Người chuyển tiền hay người trả tiền (Customer or Remitter): Thường là người nhập khẩu, người mua, người mắc nợ, nhà đầu tư, người chuyển kiều hối,… Người trả tiền là người yêu cầu ngân hàng chuyển tiền ra nước ngoài.

– Người thụ hưởng (Beneficiary): Là người xuất khẩu, chủ nợ, người nhận vốn đầu tư, người nhận kiều hối… do người chuyển tiền chỉ định.

– Ngân hàng chuyển tiền (Remitting Bank): Là ngân hàng phục vụ cho người chuyển tiền

– Ngân hàng trả tiền (Paying Bank): Là ngân hàng trả tiền cho người thụ hưởng, là ngân hàng đại lý hay chi nhánh của ngân hàng chuyển tiền.

– Ngân hàng đại lý tài khoản (Account Corresponding Bank)

2/ Quy trình thanh toán TT

Trường hợp 1: Ngân hàng chuyển tiền và Ngân hàng trả tiền có quan hệ tài khoản trực tiếp (ví dụ: Ngân hàng Việc Nam và Ngân hàng Mỹ có quan hệ tài khoản trực tiếp bằng USD):

Bước 1 (bước này chỉ xuất hiện trong nghiệp vụ chuyển tiền ngoại thương): Nhà xuất khẩu thực hiện việc giao hàng, đồng thời chuyển giao bộ chứng từ như: hoá đơn, vận đơn, bảo hiểm đơn … cho nhà nhập khẩu.

Bước 2: Sau khi kiểm tra bộ chứng từ (hoặc hàng hoá), nêu quyết định trả tiền thì nhà nhập khẩu viết lệnh chuyển tiền (bằng T/T) cùng uỷ nhiệm chi (nếu có tài khoản) hoặc nộp tiền mặt cho ngân hàng phục vụ mình.

Bước 3: Sau khi kiểm tra chứng từ và các điều kiện chuyển tiền, nếu thấy hợp lệ và đủ khả năng thanh toán, ngân hàng thực hiện trích tài khoản để chuyển tiền và gửi giấy báo Nợ cho nhà nhập khẩu.

Bước 4: Ngân hàng chuyển tiền ra lệnh (bằng T/T theo yêu cầu của người chuyển tiền) cho ngân hàng trả tiền để chuyển trả cho người thụ hưởng.

Bước 5: Ngân hàng trả tiền ghi Có vào tài khoản của người thụ hưởng, đồng thời gửi giấy báo Có cho người hưởng lợi.

Trường hợp 2: Ngân hàng chuyển tiền và Ngân hàng trả tiền không có quan hệ tài khoản trực tIếp (ví dụ: Ngân hàng Việt Nam và Ngân hàng Hàn Quốc không có quan hệ tài khoản trực tiếp bằng USD, mà việc chuyển tiền lại bằng USD):

Từ bước 1 đến bước 3 như trường hợp 1.

Bước 4: Theo lệnh chuyển tiền của Ngân hàng chuyển tiền, Ngân hàng đại lý Mỹ ghi nợ tài khoản của Ngân hàng chuyển tiền.

Bước 5: Ngân hàng đại lý Mỹ ghi có và chuyển tiếp lệnh chuyển tiền cho Ngân hàng trả tiền.

Bước 6: Ngân hàng trả tiền nhận được lệnh trả tiền thì tiền hàng ghi có cho người thụ hưởng.

3/ Ví dụ cụ thể về hình thức chuyển tiền bằng điện:

Lệnh chuyển tiền được chuyển tới ngân hàng đại lý qua hệ thống Swift hay Telex. SWIFT là tương tự như truyền bằng cáp hay telex, ngoại ‘ trõ đây là hệ thống nối mạng được vi tính hóa và an toàn cao. Không phải tất cả các ngân hàng là thành viên của hệ thống SWIFT, mà vẫn còn một số ít ngân hàng chưa là thành viên.

Hiện nay, khoảng 50 ngân hàng đa quốc gia trên thế giới chiếm tới 70% doanh số hoạt động của SWIFT.

Ta xét hai trường hợp chuyển tiền qua hai ví dụ sau:

Trường hợp 1: Ngân hàng chuyển tiền và ngân hàng trả tiền có quan hệ tài khoản trực tiếp.

Ví dụ: Nhà NK Việt Nam thanh toán l triệu SGD cho nhà XK Singapore bằng hình thức chuyển tiền. Biết rằng VCB duy trì tài khoản Nostro bằng SGD tại ngân hàng XYZ Singapore.

Bước 1: Nhà NK Việt Nam nộp tiền vào tài khoản tiền gửi tại VCB (bằng VND hay SGD) để có số dư tối thiểu là 1 triệu SGD.

Bước 2: Căn cứ lệnh chuyển tiền của nhà NK Việt Nam, VCB ghi nợ tài khoản tiền gửi nhà NK, đồng thời đánh bức điện gửi ngân hàng XYZ, Singapore với nội dung “Ghi Nợ tài khoản Nostro của VCB và Ghi Có vào tài khoản của người XK Singapore”.

Bước 3: Ngân hàng XYZ Singapore thực hiện nội dung bức điện và gửi Báo Nợ cho VCB và Báo Có cho người XK Singapore.

Trường hợp 2: Ngân hàng chuyển tiền và ngân hàng trả tiền không có quan hệ tài khoản trực tiếp.

Ví dụ: Nhà NK Việt Nam thanh toán 1 triệu USD cho nhà XK SIngapore bằng hình thức chuyển tiền. Biết rằng VCB và ngân hàng XYZ Singapore đều mở tài khoản Nostro tại Citibank New York.

Bước 1: Nhà NK Việt Nam nộp tiền vào tài khoản tiền gửi tại VCB (bằng VND hay USD) để có số dư tối thiểu là 1 triệu USD.

Bước 2: Căn cứ lệnh chuyển tiền của nhà NK. Việt Nam, VCB ghi nợ tài khoản tiền gửi nhà NK, đồng thời đánh bức điện gửi Citibank New York với nội dung “Ghi Nợ tài khoản Nostro của VCB và Ghi Có tài khoản Nostro của ngân hàng XYZ, Singapore”.

Bước 3: Citibank New York thực hiện nội dung bức điện và gửi Báo Nợ cho VCB và Báo Có cho XYZ Singapore.

Bước 4: Trên cơ sở báo Có của Citibank, ngân hàng XYZ báo Có cho người XK Singapore.

Hy vọng bài viết về Quy Trình Thanh Toán TT (Telegraphic Transfer) Chi Tiết được chia sẻ bởi kỹ năng xuất nhập khẩu sẽ hữu ích tới bạn đọc.

Để nắm rõ hơn các Kỹ năng xuất nhập khẩu, bạn có thể tham gia các khóa học xuất nhập khẩu để được chia sẻ các kiến thức từ những người có nhiều năm kinh nghiệm trong nghề.

>>>> Tham khảo thêm:

So Sánh Nhờ Thu Trơn Và Nhờ Thu Kèm Chứng Từ

TTR là gì? Quy trình thanh toán TTR trả sau

Tại sao phương thức thanh toán D/A rủi ro hơn D/P đối với nhà xuất khẩu?

Một số tình huống rủi ro khi thực hiện thanh toán L/C